インボイス制度への対応について(研究会/シンポジウム/国際会議等)

2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。

適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、本会は「適格請求書発行事業者」として登録が済んでいます。本会は「適格請求書発行事業者」なので、制度開始にあたっては以下を遵守してください。

国税庁:インボイス制度サイト

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

国税庁:インボイス制度 一問一答

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm

用語:IV:インボイス

IV事業者:適格請求書発行事業者

本会の適格請求書発行事業者登録番号

T6010005015598

(国税庁 IV事業者公表サイトhttps://www.invoice-kohyo.nta.go.jp/)番号で調べる

(国税庁 法人番号公表サイトhttps://www.houjin-bangou.nta.go.jp/)社名で調べる

※個人事業者の場合、「法人番号公表サイト」からは検索ができないため要直接確認

参考:請求書記載内容の変遷

インボイスを発行する時

インボイスを発行する時(参加申込受付等をシンポジウム側で行う場合など)

【大原則】

●インボイス発行事業者であること(本会は発行事業者です)

●インボイスに記載する事項が正しく記載されていること

●インボイス(控え)を正しく保存しておくこと

●インボイスの訂正・削除があった場合には、その履歴を正しく保存しておくこと

●イベント終了後にインボイス(控え)と履歴(エクセル)を事務局担当者宛に送付すること

(1)インボイス(請求書・領収書等)への必須記載事項

① 適格請求書(インボイス)発行事業者の氏名または名称

② 登録番号 T6010005015598(本会の番号)

③ 取引年月日

④ 取引内容(軽減対象品目である場合にはその旨)

⑤ 税抜取引額または税込取引額を税率区分ごとに合計した金額

⑥ ⑤に対する消費税額等および適用税率

⑦ インボイス等受領者の氏名または名称

※青字がIV制度により新たに追加記載しなければならない項目

(2)インボイス(請求書・領収書等)の様式

「インボイス請求書雛形(別紙①)・領収書雛形(別紙②)」の様式を使用すること。

※消費税額(端数処理は一請求書あたり、税率ごとに1回ずつ)

※この様式に記載の内容①~⑦全てが網羅されていれば様式は変えても構わない

※領収書は必ず入金を確認してから発行すること

(3)インボイス(請求書・領収書等)を再発行する時

再発行するインボイスには必ず「(再)」をつけて発行する。

(4)インボイス(請求書・領収書等)の控え保存

※インボイスを発行したら下記の<保存しておく情報>をエクセルに一覧にして保存

(発行控え保存、再発行(訂正したら保存)、削除したら保存)

※保存した情報は取引年月日、取引先名、取引金額で検索できるようにしおく

<請求書履歴:保存しておく情報> 参考:請求書履歴記載用エクセル

・請求書番号

・(再)*再発行した場合

・発行年月日

・インボイス等受領者の氏名または名称

・会員または非会員名

・請求額合計

・取引日および該当年度

・品名(課税の場合には「税込」も記載)

・品名毎の請求額

・税率

・税率毎の合計請求額

・税率毎の税額

<領収書履歴:保存しておく情報> 参考:領収書履歴記載用エクセル

・領収書番号

・(再)*再発行した場合

・発行年月日

・インボイス等受領者の氏名または名称

・会員または非会員名

・領収額合計

・取引日および該当年度

・品名(課税の場合には「税込」も記載)

・品名毎の領収額

・税率

・税率毎の合計領収額

・税率毎の税額

【大原則】

●インボイス発行事業者であること(本会は発行事業者です)

●インボイスに記載する事項が正しく記載されていること

●インボイス(控え)を正しく保存しておくこと

●インボイスの訂正・削除があった場合には、その履歴を正しく保存しておくこと

●イベント終了後にインボイス(控え)と履歴(エクセル)を事務局担当者宛に送付すること

(1)インボイス(請求書・領収書等)への必須記載事項

① 適格請求書(インボイス)発行事業者の氏名または名称

② 登録番号 T6010005015598(本会の番号)

③ 取引年月日

④ 取引内容(軽減対象品目である場合にはその旨)

⑤ 税抜取引額または税込取引額を税率区分ごとに合計した金額

⑥ ⑤に対する消費税額等および適用税率

⑦ インボイス等受領者の氏名または名称

※青字がIV制度により新たに追加記載しなければならない項目

(2)インボイス(請求書・領収書等)の様式

「インボイス請求書雛形(別紙①)・領収書雛形(別紙②)」の様式を使用すること。

※消費税額(端数処理は一請求書あたり、税率ごとに1回ずつ)

※この様式に記載の内容①~⑦全てが網羅されていれば様式は変えても構わない

※領収書は必ず入金を確認してから発行すること

(3)インボイス(請求書・領収書等)を再発行する時

再発行するインボイスには必ず「(再)」をつけて発行する。

(4)インボイス(請求書・領収書等)の控え保存

※インボイスを発行したら下記の<保存しておく情報>をエクセルに一覧にして保存

(発行控え保存、再発行(訂正したら保存)、削除したら保存)

※保存した情報は取引年月日、取引先名、取引金額で検索できるようにしおく

<請求書履歴:保存しておく情報> 参考:請求書履歴記載用エクセル

・請求書番号

・(再)*再発行した場合

・発行年月日

・インボイス等受領者の氏名または名称

・会員または非会員名

・請求額合計

・取引日および該当年度

・品名(課税の場合には「税込」も記載)

・品名毎の請求額

・税率

・税率毎の合計請求額

・税率毎の税額

<領収書履歴:保存しておく情報> 参考:領収書履歴記載用エクセル

・領収書番号

・(再)*再発行した場合

・発行年月日

・インボイス等受領者の氏名または名称

・会員または非会員名

・領収額合計

・取引日および該当年度

・品名(課税の場合には「税込」も記載)

・品名毎の領収額

・税率

・税率毎の合計領収額

・税率毎の税額

インボイスを受け取った時

【大原則】

●受け取った書類がインボイスの記載事項を満たしているかを確認すること

●インボイスの記載事項を満たしていない場合は、再発行を依頼する

※研究会/シンポジウム/国際会議側でインボイスに追記・修正をしては絶対にいけない

●インボイスを適切に保存、保管すること

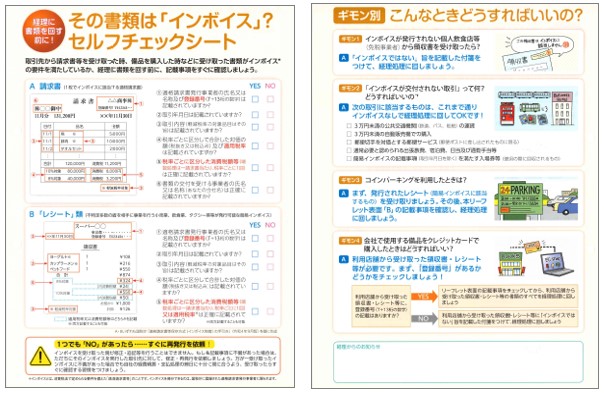

★インボイスセルフチェックシート(クリックで拡大PDF)

① 一般的なインボイス

上記セルフチェックリストの(A)で確認

② 簡易インボイス(いわゆる小売業、飲食業、タクシー等のレシート類)

上記セルフチェックリストの(B)で確認

③ 相手がIV事業者でない場合(免税事業者等の場合)※経過措置対応(2029/9/30まで)

※多くは請求書等の証憑がなく本会側の取り決めによりこれまで支払っていた「諸謝金」が該当する。

※諸謝金の処理に関しては、今後以下のように対応すること

※謝金受取者から振込先口座情報を入手する際にあわせて「IV番号の有無」と「IV番号」の情報入手と、相手がIV事業者であればIVの発行も依頼する。

▶a. 支払先が法人か個人のIV事業者なら、インボイスを提出してもらう

▶b. 支払先が法人か個人の免税事業者なら、「区分記載請求書」を提出してもらう

▶c. 支払先がインボイスあるいは区分記載請求書いずれも発行できない場合には、先方へ謝金精算エクセル下部の謝金支払通知書を確認してもらう

④「インボイス保存免除」の特例の場合(主に交通費精算関係の処理について)

インボイスを入手することが困難な以下のケースについては、インボイスなしで(帳簿のみ)良いという特例がある(主に本会で起こりそうなケースは1)。

<特例ケース>

1) 公共交通機関特例:3万円未満の公共交通機関による旅客の運送(鉄道・バス・船舶)

※判定ルール:1回の乗車機関あたりが3万円未満であること

(例1)清瀬-(西武池袋線)->池袋-(東京メトロ)->御茶ノ水を片道ずつ往復購入した場合、

合計4回の購入で、各回とも3万円未満の額なのでこの特例に該当。

往路 西武池袋線で1回、東京メトロで1回と判定

復路 西武池袋線で1回、東京メトロで1回と判定

(例2)往復割引乗車券の場合は当該購入で3万円未満であれば特例に該当

2) 回収特例:入場券等が回収される取引

3) 古物商特例:古物商によるIV事業者以外の者からの古物の購入

4) 質屋特例:質屋等によるIV事業者以外の者からの質物の取得

5) 宅地建物特例:宅物取引業者のIV事業者以外の者からの建物の購入

6) 再生資源等特例:IV事業者以外の者からの再生資源又は再生物品の購入

7) 自動販売機特例:3万円未満の自動販売機による販売等 ※ATM手数料も特例対象

8) 郵便切手等特例:郵便切手を対価とする郵便サービス

9) 出張旅費等特例:従業員等に支給する出張旅費等

⑤-1 個人で費用を立て替えた場合

委員が費用を立て替えた時には、領収書宛名は原則学会名とすること。

▶領収書宛名が「学会名」なら証憑のみ提出

▶領収書宛名が「個人名あるいは空欄」で再発行ができない場合は、

「立替金精算書(別紙④)」と証憑をあわせて提出

※立替内容が④(インボイスなしで(帳簿のみ))に該当する場合は、「立替金精算書」は不要。

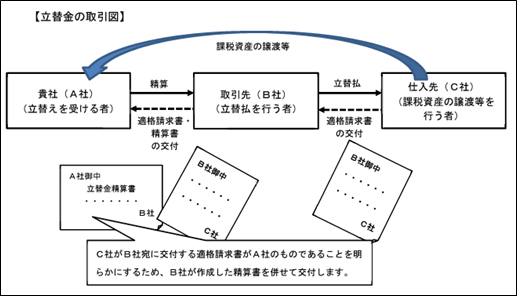

⑤-2 法人で費用を立て替えた場合

(例)A社:IPSJ、B社:○○学会、C社:XX大学で、

XX大学の会場費を○○学会がIPSJに代わって支払っている場合、IPSJは、○○学会から以下を入手すること

-○○学会が作成する「立替金精算書」※○○学会はIV事業者でなくても可

-XX大学のインボイスあるいはインボイス写し

※立替内容が④(インボイスなしで(帳簿のみ))に該当する場合は、

「立替金精算書」は不要だが、金額を裏付ける証憑は必要。

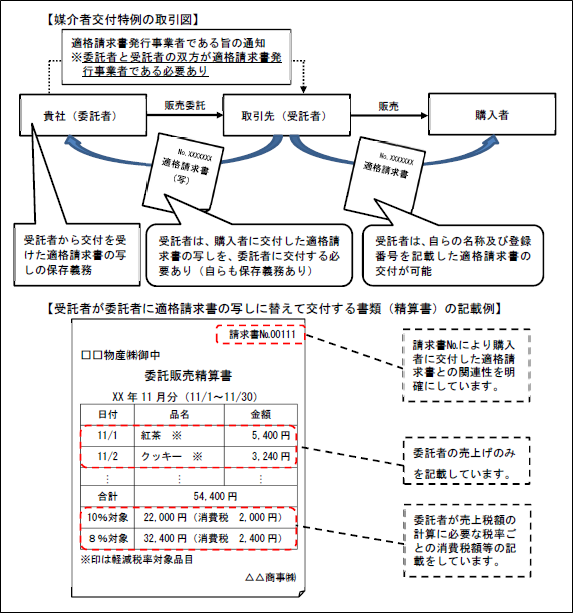

⑥国際会議やシンポジウムで業者に事務委託する場合

※IV事業者で無いところには委託しないこと。

※受託業者との契約書と受託者がIV事業者登録であることの書類をもらっておくこと。

※委託者(本会)・受託者(業者)共にIV事業者であれば、受託者(業者)のIVを発行することもできる。

※受託者(業者)に対しては以下を遵守させる

① 交付したIVの写し、提供した電磁的記録の保存

② ①の速やかな委託者(本会)への提供、①が多数ある場合には、①のそれぞれとの相互関係が明確な「受託精算書(IV必須記載事項が書かれたもの)」等の書類を交付すれば良いが、「受託精算書」の写しを保存しておく必要がある

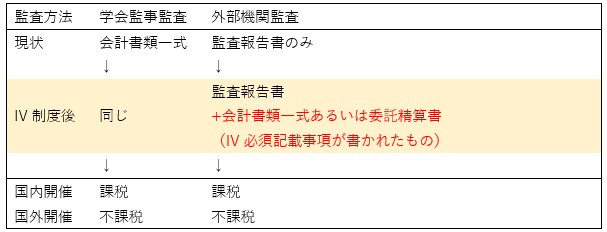

・学会監事監査の場合

-会計書類一式写し → 事務局(確認)→ 学会監事監査(監事+委員+事務局)

-国内開催の場合:剰余金収入+IPSJ-admin費 課税で処理

-国外開催の場合:剰余金収入+IPSJ-admin費 不課税で処理

・外部監査の場合

-外部監査(外部監査機関+委員)→ 監査報告書+会計書類一式写しまたは委託精算書

-国内開催の場合:剰余金収入+IPSJ-admin費 課税で処理

-国外開催の場合:剰余金収入+IPSJ-admin費 不課税で処理

インボイス制度後の国際会議 剰余金・学会管理費の処理・扱い

●受け取った書類がインボイスの記載事項を満たしているかを確認すること

●インボイスの記載事項を満たしていない場合は、再発行を依頼する

※研究会/シンポジウム/国際会議側でインボイスに追記・修正をしては絶対にいけない

●インボイスを適切に保存、保管すること

★インボイスセルフチェックシート(クリックで拡大PDF)

① 一般的なインボイス

上記セルフチェックリストの(A)で確認

② 簡易インボイス(いわゆる小売業、飲食業、タクシー等のレシート類)

上記セルフチェックリストの(B)で確認

③ 相手がIV事業者でない場合(免税事業者等の場合)※経過措置対応(2029/9/30まで)

※多くは請求書等の証憑がなく本会側の取り決めによりこれまで支払っていた「諸謝金」が該当する。

※諸謝金の処理に関しては、今後以下のように対応すること

※謝金受取者から振込先口座情報を入手する際にあわせて「IV番号の有無」と「IV番号」の情報入手と、相手がIV事業者であればIVの発行も依頼する。

▶a. 支払先が法人か個人のIV事業者なら、インボイスを提出してもらう

▶b. 支払先が法人か個人の免税事業者なら、「区分記載請求書」を提出してもらう

▶c. 支払先がインボイスあるいは区分記載請求書いずれも発行できない場合には、先方へ謝金精算エクセル下部の謝金支払通知書を確認してもらう

④「インボイス保存免除」の特例の場合(主に交通費精算関係の処理について)

インボイスを入手することが困難な以下のケースについては、インボイスなしで(帳簿のみ)良いという特例がある(主に本会で起こりそうなケースは1)。

<特例ケース>

1) 公共交通機関特例:3万円未満の公共交通機関による旅客の運送(鉄道・バス・船舶)

※判定ルール:1回の乗車機関あたりが3万円未満であること

(例1)清瀬-(西武池袋線)->池袋-(東京メトロ)->御茶ノ水を片道ずつ往復購入した場合、

合計4回の購入で、各回とも3万円未満の額なのでこの特例に該当。

往路 西武池袋線で1回、東京メトロで1回と判定

復路 西武池袋線で1回、東京メトロで1回と判定

(例2)往復割引乗車券の場合は当該購入で3万円未満であれば特例に該当

2) 回収特例:入場券等が回収される取引

3) 古物商特例:古物商によるIV事業者以外の者からの古物の購入

4) 質屋特例:質屋等によるIV事業者以外の者からの質物の取得

5) 宅地建物特例:宅物取引業者のIV事業者以外の者からの建物の購入

6) 再生資源等特例:IV事業者以外の者からの再生資源又は再生物品の購入

7) 自動販売機特例:3万円未満の自動販売機による販売等 ※ATM手数料も特例対象

8) 郵便切手等特例:郵便切手を対価とする郵便サービス

9) 出張旅費等特例:従業員等に支給する出張旅費等

⑤-1 個人で費用を立て替えた場合

委員が費用を立て替えた時には、領収書宛名は原則学会名とすること。

▶領収書宛名が「学会名」なら証憑のみ提出

▶領収書宛名が「個人名あるいは空欄」で再発行ができない場合は、

「立替金精算書(別紙④)」と証憑をあわせて提出

※立替内容が④(インボイスなしで(帳簿のみ))に該当する場合は、「立替金精算書」は不要。

⑤-2 法人で費用を立て替えた場合

(例)A社:IPSJ、B社:○○学会、C社:XX大学で、

XX大学の会場費を○○学会がIPSJに代わって支払っている場合、IPSJは、○○学会から以下を入手すること

-○○学会が作成する「立替金精算書」※○○学会はIV事業者でなくても可

-XX大学のインボイスあるいはインボイス写し

※立替内容が④(インボイスなしで(帳簿のみ))に該当する場合は、

「立替金精算書」は不要だが、金額を裏付ける証憑は必要。

⑥国際会議やシンポジウムで業者に事務委託する場合

※IV事業者で無いところには委託しないこと。

※受託業者との契約書と受託者がIV事業者登録であることの書類をもらっておくこと。

※委託者(本会)・受託者(業者)共にIV事業者であれば、受託者(業者)のIVを発行することもできる。

※受託者(業者)に対しては以下を遵守させる

① 交付したIVの写し、提供した電磁的記録の保存

② ①の速やかな委託者(本会)への提供、①が多数ある場合には、①のそれぞれとの相互関係が明確な「受託精算書(IV必須記載事項が書かれたもの)」等の書類を交付すれば良いが、「受託精算書」の写しを保存しておく必要がある

・学会監事監査の場合

-会計書類一式写し → 事務局(確認)→ 学会監事監査(監事+委員+事務局)

-国内開催の場合:剰余金収入+IPSJ-admin費 課税で処理

-国外開催の場合:剰余金収入+IPSJ-admin費 不課税で処理

・外部監査の場合

-外部監査(外部監査機関+委員)→ 監査報告書+会計書類一式写しまたは委託精算書

-国内開催の場合:剰余金収入+IPSJ-admin費 課税で処理

-国外開催の場合:剰余金収入+IPSJ-admin費 不課税で処理

インボイス制度後の国際会議 剰余金・学会管理費の処理・扱い