保険会社が選択すべきITインフラの研究

※本稿の著作権は,日本アクチュアリー会に帰属します.

1.はじめに

世の中の一般的な流れとして,「これからのITインフラは,クラウドへリフト&シフトするものである」という考え方が年々増加している.図1からは年々クラウドを利用する企業の割合が増えていることが分かり,また,図2からはクラウドの市場規模が将来予想も含めて右肩上がりの傾向となっていることが分かる.

![図1 クラウドの利用状況の推移[1]](../60/DP60B-U07/image/60U07-fig01-1.png)

![図2 クラウドの市場規模・今後5年間の予測[2]](../60/DP60B-U07/image/60U07-fig01-2.png)

また,DXレポートに記載の「2025年の崖」をふまえ,各社におけるITインフラの見直しの機運も高まりつつある状況であり,このような背景がある中で「保険会社システムもクラウドへ移行することが好ましいのか」という点について,クラウドかオンプレミスかの2択ではなく,脱メインフレームやクラウド移行の是非も含め,業界や業務特性をふまえ研究を行った.

2.保険会社システムの特性

本章では,保険会社システムの要件や,現在顕在化しているシステム課題について記述する.

2.1 保険会社に求められるシステム要件

保険会社のシステムについて調査した結果,主に以下4点の要件が必要と整理した.

- 安定稼働

社会的な影響などから,他業種の一般企業と比べてもシステムが安定して稼働することが求められる. - 大量データ処理

保険商品の特徴である,契約期間の長さから,大量データを長期で保管でき,それを処理できる性能が求められる. - 高度なセキュリティ

保険会社は個人情報などの機微情報を多く取り扱うため,情報漏洩などをしないことは必須の条件となっており,高いセキュリティ性が求められる. - 計算の正確性

保険数理では,金額を取り扱う計算が行われるため,高度な計算を正確にできることが求められる.

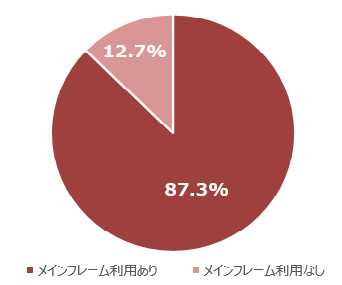

上記要件はメインフレームの持つ特性に合致しており,今回の調査において実施した図3のアンケート結果からも,多くの保険会社が現在もメインフレームを主要ITインフラとして利用している状況であることが分かった.

2.2 顕在化するシステム課題

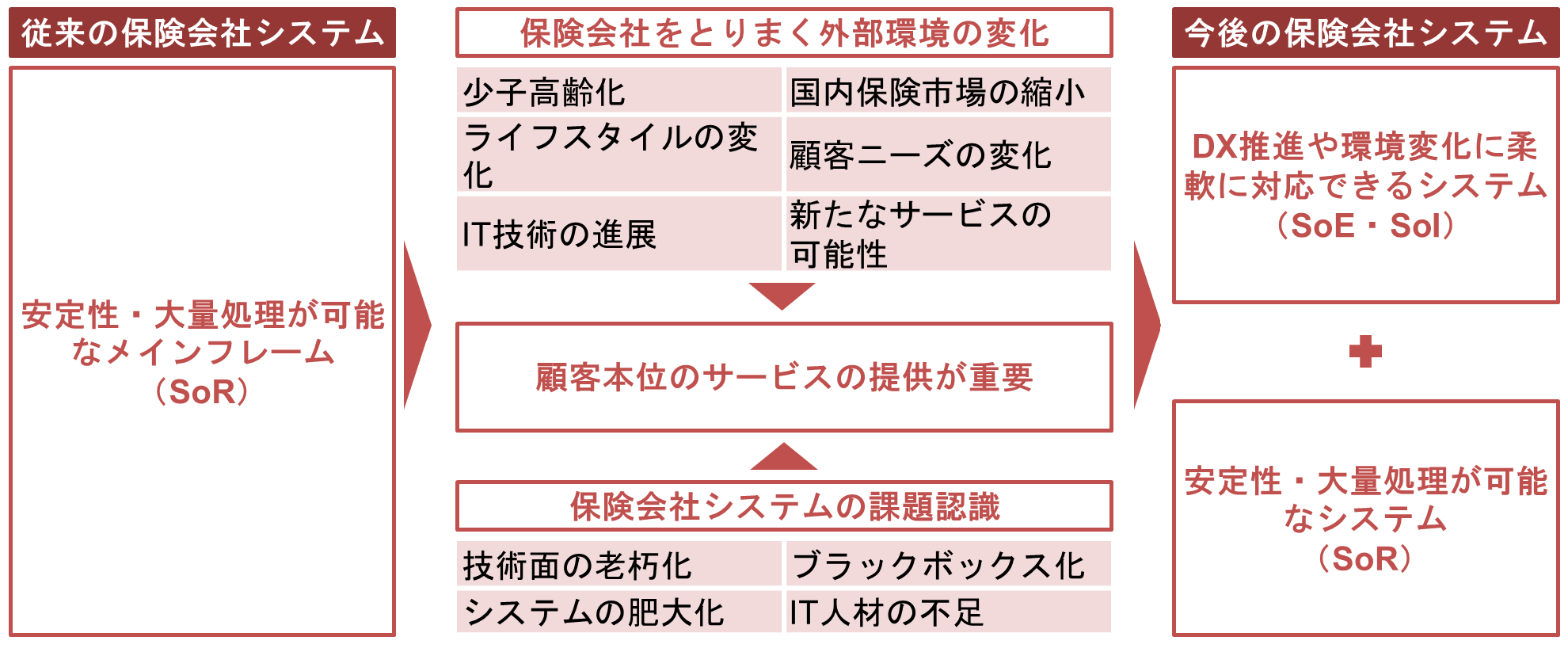

保険会社を取り巻く外部環境の変化に伴い,近年では保険会社システムにおいてもさまざまな課題が顕在化しており,「今後も同じITインフラ上で既存システムを継続して利用すればよい」ということには決してなり得ない.

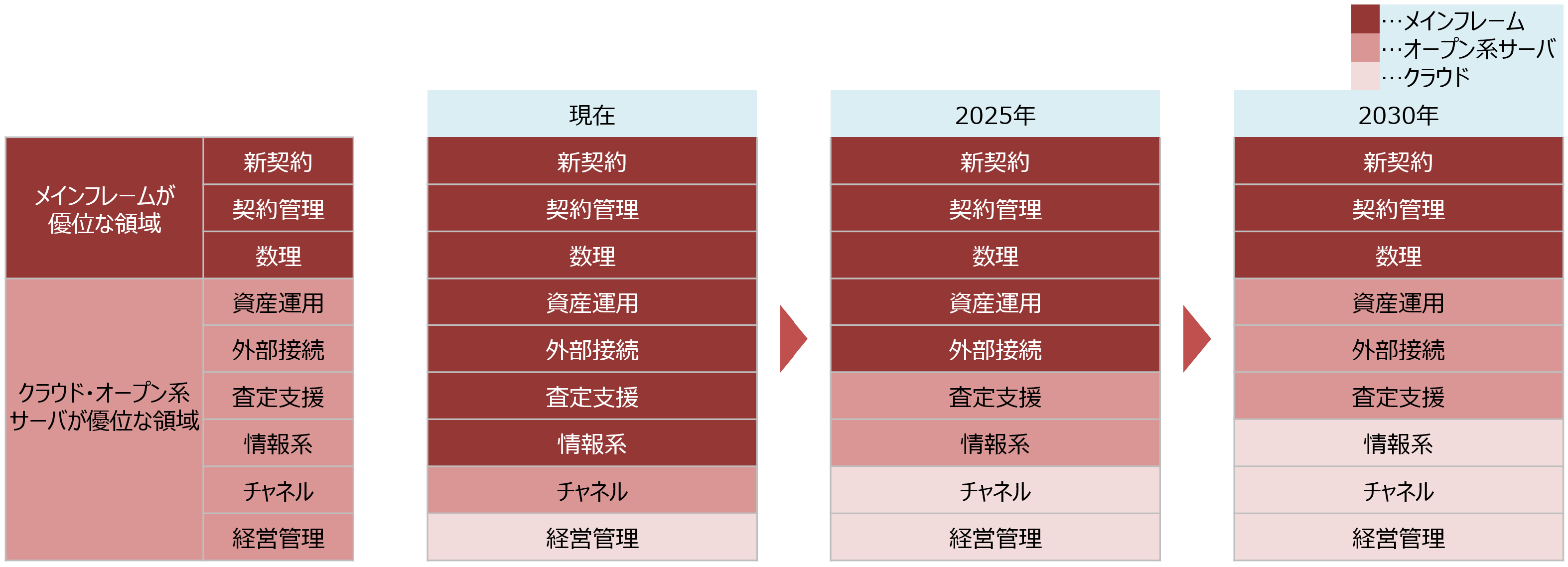

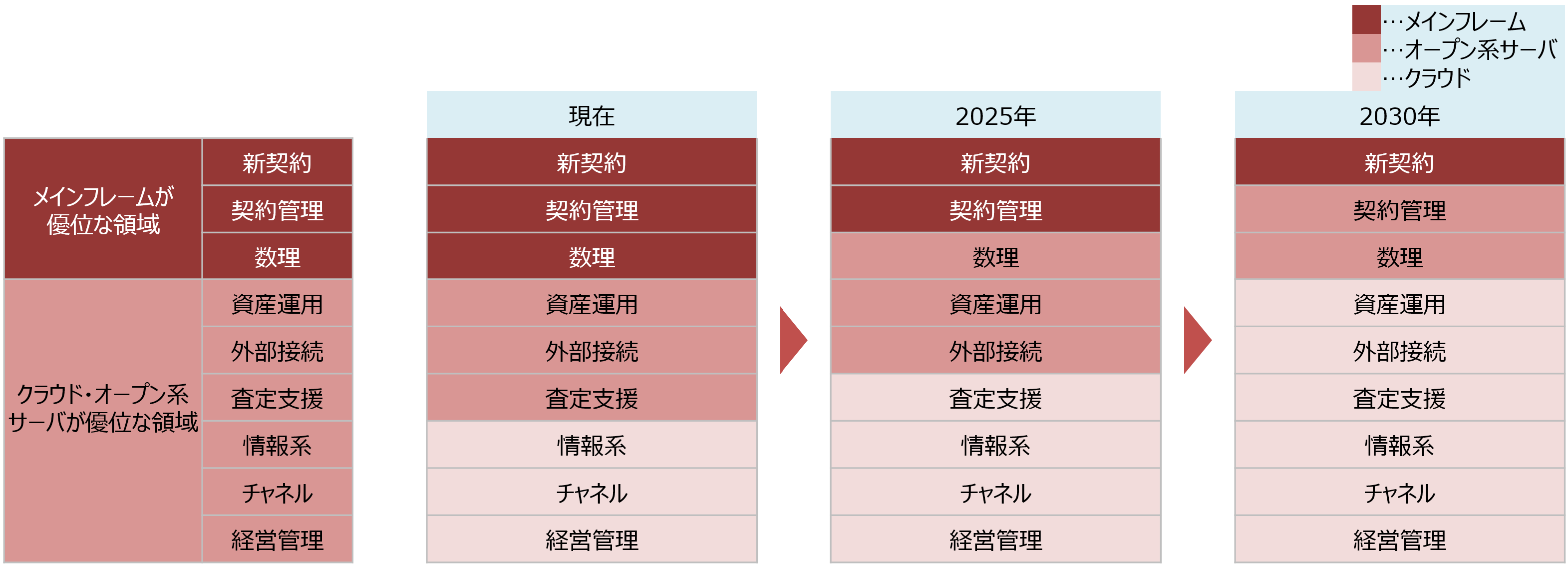

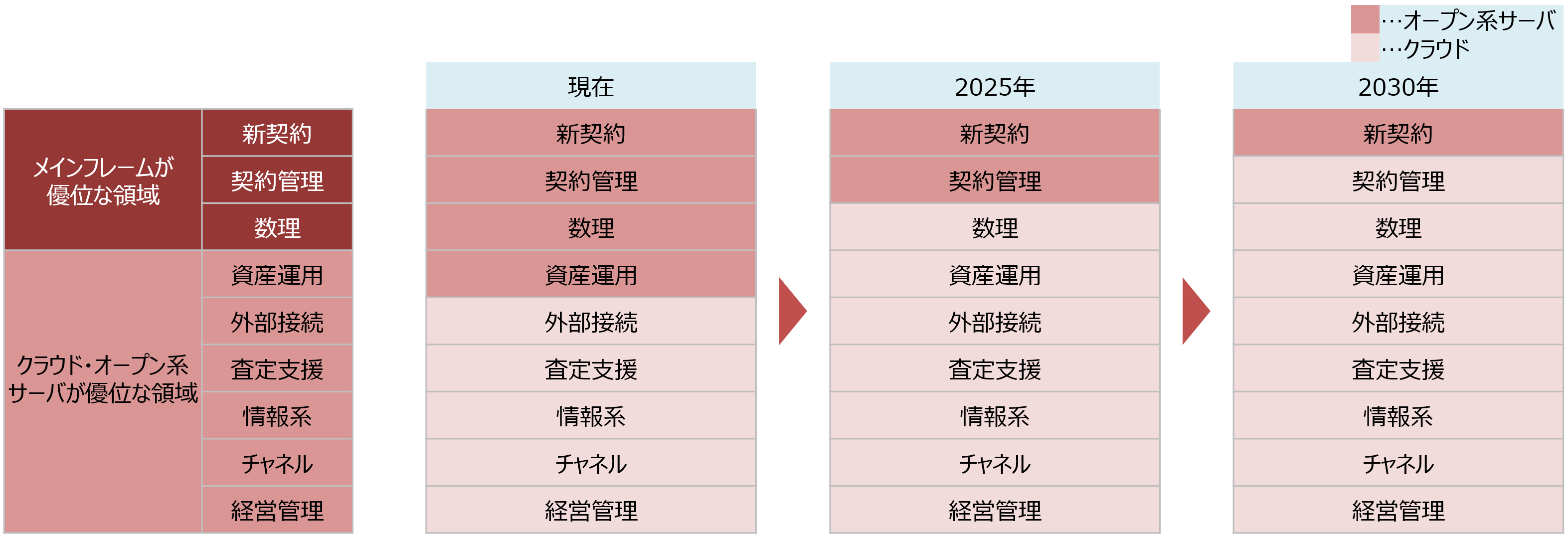

保険会社システムに求められる役割も,時代の変遷に合わせて図4のとおり変容しているのが実情である.

従来の保険会社システムでは,安定性・大量処理が可能なメインフレームが主戦力として使用されてきたが,上記に挙げたような外部環境の変化や保険会社システムの課題認識により,従来の画一的なサービスではなく,顧客本位のサービス提供が重要となってきた.

つまり,今後の保険会社システムとしては,従来通りの安定性・大量処理が可能であることに加え,DX推進や環境変化に柔軟に対応できることが求められるようになってきている.

2.3 保険会社システムの定義

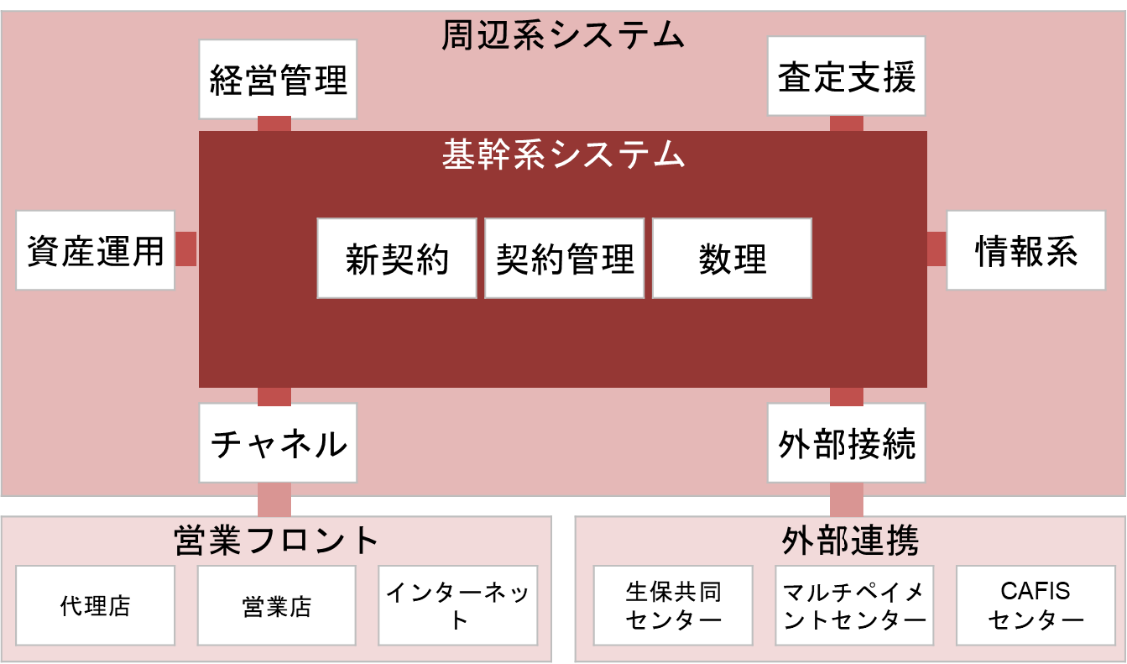

保険会社が保有する代表的なシステムを,表1のとおり9システムに分類し,さらに各分野を新契約や契約管理を司る「基幹系システム」,資産運用や外部接続等を担う「周辺系システム」の2つに区分した.

| 区分 | システム | 概要 |

|---|---|---|

| 基幹系システム | 新契約 | 顧客との保険契約の成立を支援するシステム.保険設計書の作成,申込書や告知書の査定,契約処理,初回の保険料払込管理,保険証券の作成等を行う.保険契約の成立後,契約データは契約管理システムに引き継がれる. |

| 契約管理 | 契約成立した保険に対する保全業務や保険料請求・収納,保険金支払等の各種管理業務を支援するための最重要システム.「契約保全システム」,「請求/収納システム」,「支払システム」など,複数のサブシステムで構成され,「契約マスタ」を保有する. | |

| 数理 | 生保標準生命表や自社の過去情報(契約・支払情報,原価情報)等をもとに,確率・統計学を駆使して,保険料率や責任準備金率等の高度な数理計算を行うシステム. | |

| 周辺系システム | 資産運用 | 資産運用を支援するシステム.特に有価証券システムでは,注文・発注取引等を行うフロントオフィスシステムと,リスク管理や運用評価を行うミドルオフィスシステム,清算・決済業務等を行うバックオフィスシステムで構成される. |

| 外部接続 | 生保共同センタ(LINC)等の外部センタと基幹系システムとの接続を制御.生保共同センタや,多様な手段で保険料収納を行うマルチペイメントセンター,生保カードでのATM取引等を実現するCAFISセンター等との接続を制御している. | |

| 査定支援 | 診断書データの電子化・コード化等を行うことで,生命保険の契約引受時や保険金支払時の査定業務を支援するシステム. | |

| 情報系 | 顧客情報や契約情報等のデータをデータウェアハウス等に一元的に管理し,より効率的な保険販売や収益管理の強化等を支援するシステム.「データウェアハウス」,「顧客情報管理システム」,「CRMシステム」,「提案支援システム」等で構成される. | |

| チャネル | さまざまなチャネル経由で保険販売や既存契約管理等を行うためのシステム群.代理店システム,営業店システム,インターネットシステム等がある. | |

| 経営管理 | 保険会社の収益やコスト,自己資本,リスク等を計量化・管理するためのシステム群. |

※保険会社の中でも生命保険会社寄りのシステム構成を抽出

また,上記システムの構成イメージについては図5のとおりとした.

<ポイント>

- 新契約や契約管理,数理などの基幹系システムを中心に資産運用や外部接続等周辺系システムが配置され,中心に位置する基幹系システムと接続している.

- チャネルシステムや外部接続システムを通じて営業フロントや,外部連携などの社外システムと連携を行う.

3.ITインフラの特性

本章では,ITインフラと保険会社システムを関連付けしていくにあたり,各ITインフラの特性について記述する.

ITインフラを3種類(メインフレーム/オープン系サーバ/クラウド)に分類し,それぞれの特性を表2のとおり整理した.

| 特性[4] | オンプレミス | クラウド | |

|---|---|---|---|

| メインフレーム | オープン系サーバ | ||

| 信頼性 | ◎ | ◎ | ◎ |

| 可用性 | ◎ | ◎ | ○ |

| 保守性 | △ | ○ | ◎ |

| 保全性 | ◎ | ◎ | ◎ |

| 安全性 | ◎ | ◎ | ◎ |

| 性能 | ◎ | ○ | ○ |

| 拡張性 | △ | ○ | ◎ |

| 移行性 | △ | ○ | ◎ |

| システム環境・ エコロジー | △ | △ | ◎ |

| コスト | × | △ | ◎ |

凡例)◎:明確に優位,○:比較的優位,△:比較的劣位,×:明確に劣位

<ポイント>

- メインフレーム

処理性能は高いが,メンテナンスやチューニングは自社対応が求められ,拡張性や移行性は相対的に劣後する. - オープン系サーバ

処理性能でメインフレームに,コスト面ではクラウドに劣後するが,大きく憂慮すべき課題点はない. - クラウド

各特性において幅広くメリットがある.

メインフレームは処理性能で,クラウドは保守性/拡張性/移行性/システム環境・エコロジー/コスト面でほかのITインフラに比べて優位であり,オープン系サーバは全体的に中庸であると評価した.

4.仮説設定

本章では,当グループで設定した仮説について記述する.

仮説を設定するにあたり,保険会社のシステム構成・ITインフラの特性をふまえて,表3のとおりシステムごとに特性分析を行った.

| 特性 | 基幹系システム | 周辺系システム | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 新契約 | 契約管理 | 数理 | 資産運用 | 外部接続 | 査定支援 | 情報系 | チャネル | 経営管理 | |

| 信頼性 | ○ | ○ | ○ | ○ | ○ | ||||

| 可用性 | ○ | ○ | ○ | ○ | ○ | ||||

| 保守性 | ○ | ○ | ○ | ○ | ○ | ||||

| 保全性 | ○ | ○ | ○ | ○ | ○ | ||||

| 安全性 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 性能 | ○ | ○ | ○ | ||||||

| 拡張性 | ○ | ○ | ○ | ○ | ○ | ○ | |||

| 移行性 | ○ | ○ | ○ | ○ | ○ | ○ | |||

| システム環境・エコロジー | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| コスト | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 現時点の評価 | メインフレームが優位な領域 | クラウドまたはオープン系サーバが優位な領域 | |||||||

| 将来的な評価 | クラウドが優位な領域 | ||||||||

凡例)○:重要視すべき特性

高い処理性能を必要とする基幹系システムはメインフレームが優位である一方,周辺系システムにおいてはクラウドまたはオープン系サーバが優位であると評価できる.

また,各ITインフラに求められる特性を評価したところ,下表のとおりクラウド優位の特性が重視されていることから,当グループでは「将来的に全領域においてクラウドを選択すべき」との仮説を設定した.

5.仮説検証

本章では,仮説を検証するにあたって実施した,アクチュアリー会に加入している保険会社のうち44社からのアンケートの回答結果について記述する.

5.1 各社の状況・認識

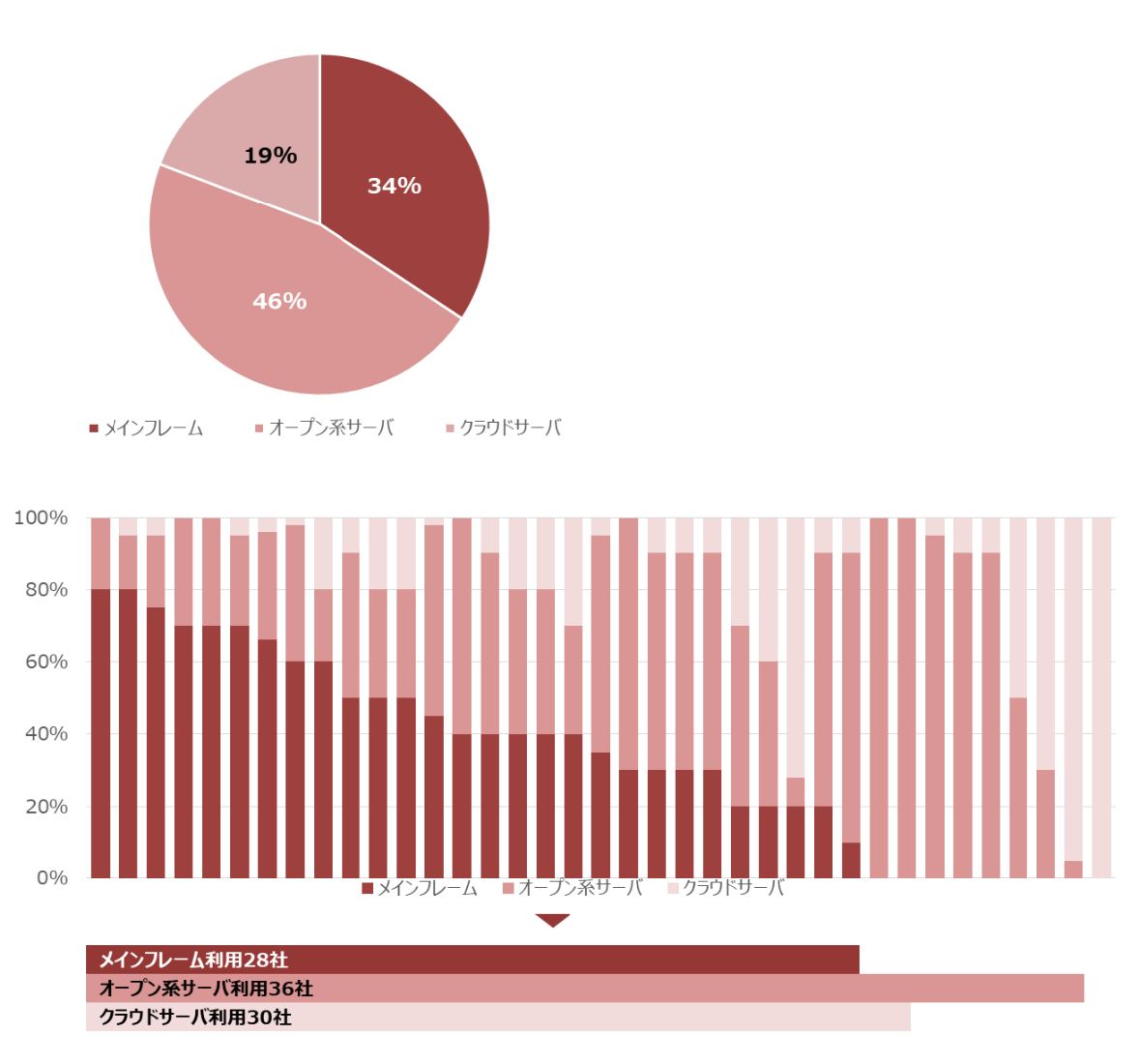

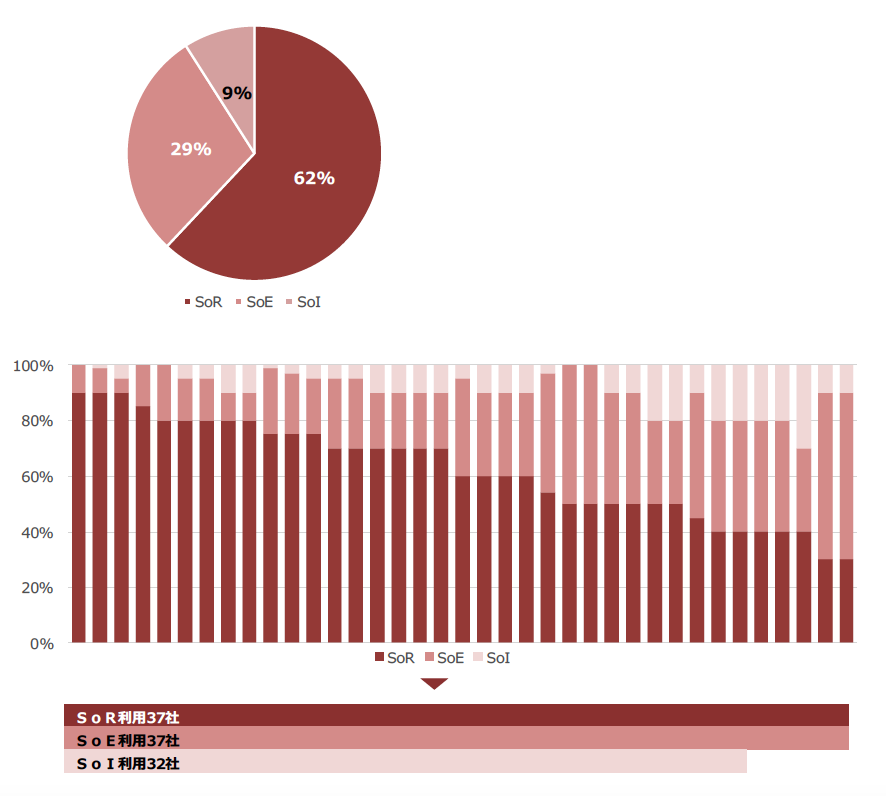

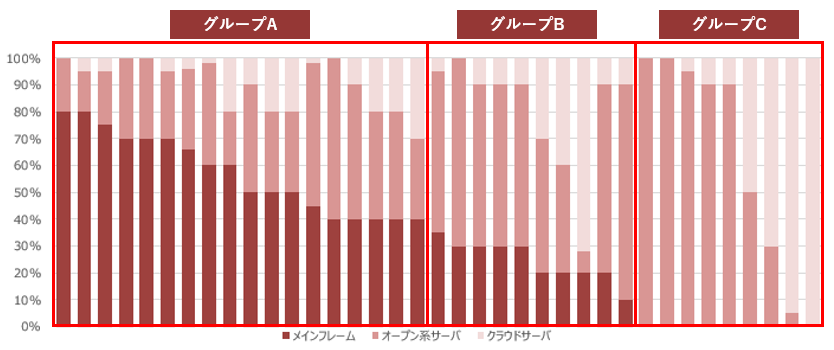

各社のITインフラ構成の確認結果は,図6,図7のとおりであった.

メインフレームがインフラ構成上3割以上を占める会社が23社あり,半数以上の会社で大きな役割を発揮している.また,オープン系サーバが3割以上を占める会社が29社あり,1社を除きオープン系サーバを利用している.クラウドの占率は相対的に低いものの30社で利用しており,保険会社全体での利活用が伸展していると言える.

なお,インフラの活用領域別に見るとSoRが6割,SoEが3割,SoIが1割という状況でSoR・SoE領域での利活用が多く,SoI領域での今後の活用に課題があると考えられる.

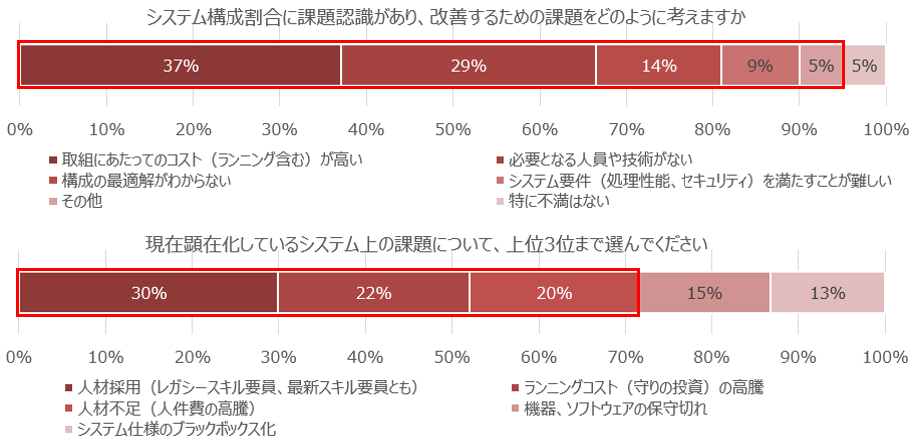

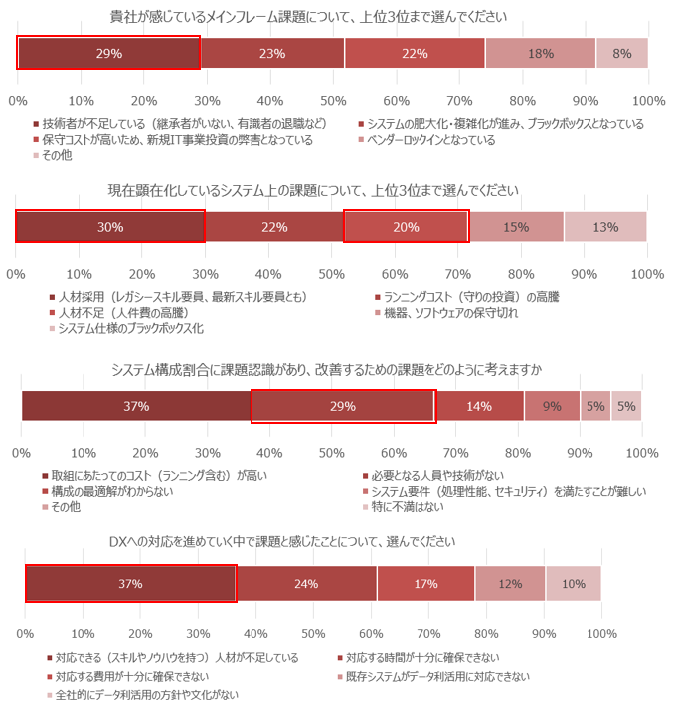

経済産業省のDXレポートに記載されている「2025年の崖」に対する各社の課題認識の状況は,図8のとおりであった.

9割以上が現在のITインフラのシステム構成割合に課題を認識している.

改善にあたっては7割以上が人材面やコスト面での課題を認識しており,一部はブラックボックス化など「2025年の崖」で提唱された課題についても認識している.

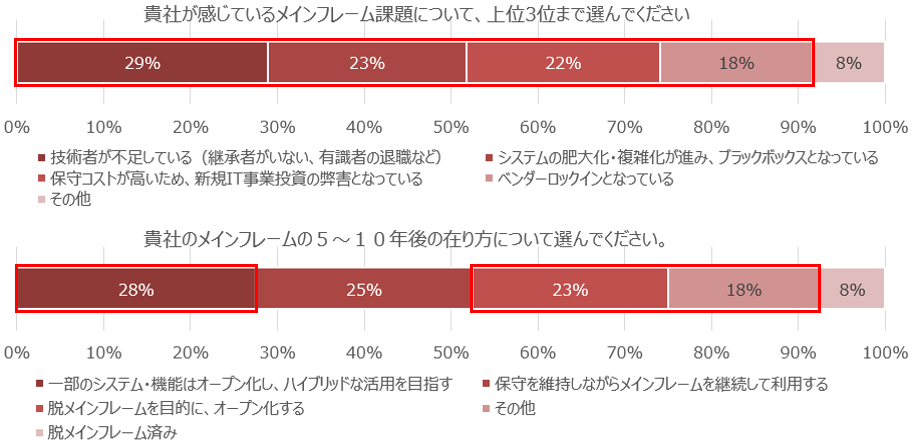

「2025年の崖」にて提唱されているメインフレーム課題に対する各社の課題認識の状況は,図9のとおりであった.

人材面・コスト面での課題や,ブラックボックス化・ベンダーロックインが進行している傾向である.

今後の方向性として,メインフレームを継続する意向の会社が2割以上ある一方,7割以上がオープン系サーバへの移行を志向しており,うち約1割はすでにメインフレームを脱却済みという状況である.

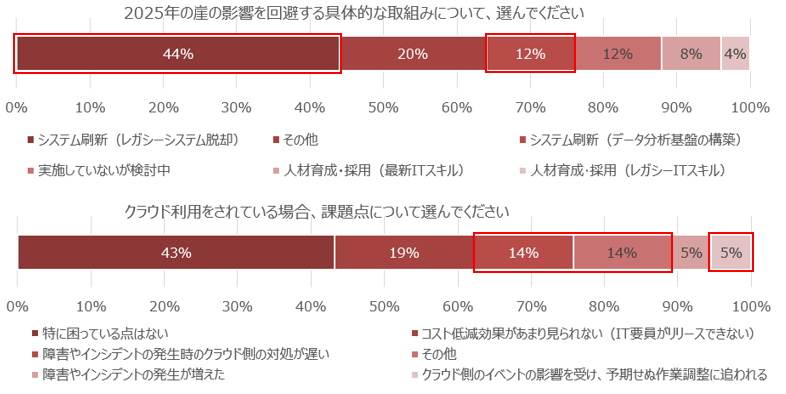

「2025年の崖」の影響回避に向けてシステム刷新の必要性に対する各社の課題認識の状況は,図10のとおりであった.

影響回避に向けた具体的な取り組みとして,5割以上の会社がシステム刷新を選択しており,またシステム刷新を進めていくうえで5割以上が課題認識をしている.

クラウド利用においての課題については,約半数は課題認識がないものの,3割程度はクラウドの特性による課題を認識している.

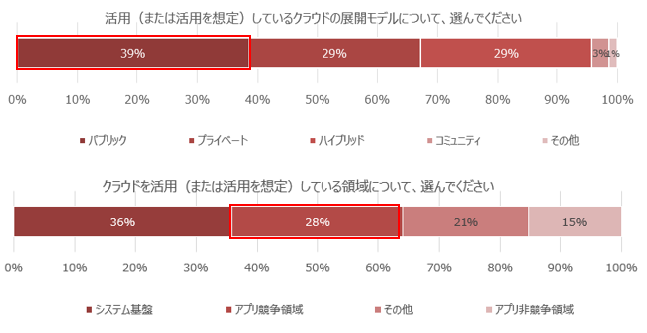

各社のクラウド活用の状況は,図11のとおりであった.

クラウドの活用においてはパブリッククラウドが約4割,プライベートクラウドが約3割,ハイブリッドクラウドが約3割という状況である.

活用領域としては約4割がシステム基盤に活用している一方,3割近くが競争領域においても積極的にクラウドの活用を推進している結果となっている.

「2025年の崖」にて提唱されているIT人材確保に対する各社の課題認識の状況は,図12のとおりであった.

各社ともにメインフレームの課題,顕在化しているシステム上の課題としてIT人材不足を懸念しており,また今後の改善やDXの推進に向けても,各社がIT人材不足を課題と認識している.

5.2 考察

本章では,前述にて設定した「将来的に全領域においてクラウドを選択すべき」という仮説のもと,想定される課題が解消できるか,その分析結果について記述する.

各社アンケートからは人材不足に加え,コスト面や時間的な制約の中で必ずしもフルクラウド化を理想としていない実態が見えるとともに,ベンダーインタビューによりクラウド移行に向けた実務面でのさまざまな課題につき示唆を得た.

それらをふまえ,アプリケーション・データの移行にあたり留意すべき課題を表4のとおり整理した.

| 区分 | 検証項目 | 課題 |

|---|---|---|

| 各社アンケート | システム構成割合に課題認識があり,改善するための課題 | コスト面での課題,人材不足を勘案すると,フルクラウド化が理想像となり得るのか |

| メインフレームの5~10年後の在り方 | メインフレームの一部併存,継続利用を勘案すると,フルクラウド化は現実的なのか | |

| 現在顕在化しているシステム上の課題 | 人材採用,人材不足がある中で,フルクラウド化に向けた人材が足りるのか | |

| DXの対応を進めていく中での課題 | 人材不足,時間不足,費用不足の中でフルクラウド化に対応できる余力があるのか | |

| ベンダーインタビュー | 性能面の課題 | クラウド移行ではDBアクセス時のレイテンシー解消に向けアプリケーション構造の見直しが必要となる事例がある |

| 信頼性の課題 | パブリッククラウドでは基盤・ミドルウェアでの対応ができず,アプリケーションレイヤーで信頼性向上機能を実装する事例がある | |

| アプリケーションアーキテクチャの課題 | パブリッククラウドではインフラ上でのカスタマイズを排除し,アプリケーションでのカスタマイズを前提とした設計思想となっている | |

| オープン化の中止事例 | 人材面,コスト面,非機能面(性能・信頼性)の観点から中止となるケースが存在する | |

| パブリッククラウド移行の中止事例 | 性能面(レイテンシーによるバッチ性能劣化)の懸念により中止となるケースが存在する | |

| アプリケーションの移行(レガシー言語からの移行) |

|

|

| データの移行 |

|

ベンダーインタビューの結果,アプリケーションの移行方式ごとに移行後の品質特性が大きく変わることが分かった.アプリケーションの移行方式の種類についての説明と,各移行方式における品質特性の評価結果を述べる.

(ⅰ)アプリケーション移行方式

メインフレームから脱却するにあたってのアプリケーション移行方式を3種類(リホスト/リライト/リビルド)に分類し,それぞれの概要と特徴を表5のとおり整理した.

| 方式 | 概要 | メリット | デメリット |

|---|---|---|---|

| リホスト | アプリケーションロジックを変更せず,同じ言語で別のプラットフォームに変換・移行 |

|

|

| リライト | アプリケーションロジックを変更せず,非互換を修正し,別の言語に変換・移行 |

|

|

| リビルド | レガシー・システムをすべて廃棄し,システムを全面的に再構築してデータのみを変換・移行 |

|

|

リホストやリライトはコストやプロジェクト期間を極力抑えたい場合や現行システムの有識者が不足している場合に選ばれる移行方式となる.一方でリビルドはレガシー・システムを刷新したい場合に選ばれる移行方式となる.

どの移行方式を採用した場合でも,表4で述べた課題を解消する必要がある.

(ⅱ)各移行方式における品質特性の評価

各ITインフラに対し,各移行方式を採用した場合の品質特性評価を表6のとおり整理した.

| 特性 | メインフレーム(継続) | オープン系サーバ | クラウド | ||||

|---|---|---|---|---|---|---|---|

| リホスト | リライト | リビルド | リホスト | リライト | リビルド | ||

| 信頼性 | ◎ | ○ *1 | ○ *1 | ○ *1 | △ *1 | △ *1 | △ *1 |

| 可用性 | ◎ | ○ *1 | ○ *1 | ○ *1 | △ *1 | △ *1 | △ *1 |

| 保守性 | △ | △ *2 | × *3 | ○ | △ *2 | × *3 | ◎ |

| 保全性 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ |

| 安全性 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ |

| 性能 | ◎ | ◎ *1 | ◎ *1 | ◎ *1 | △ *4 | △ *4 | ○ |

| 拡張性 | △ | ○ | ○ | ○ | ◎ | ◎ | ◎ |

| 移行性 | ○ | × *5 | × *5 | ○ | × *5 | × *5 | ◎ |

| システム環境・エコロジー | △ | △ | △ | △ | ◎ | ◎ | ◎ |

| コスト | × | × *1 | × *1 | × *1 | × *1 | × *1 | × *1 |

凡例)◎:明確に優位,○:比較的優位,△:比較的劣位,×:明確に劣位

注釈)*1:ベンダー知見,*2:レガシー継続,*3:資産増大,*4:バッチ性能低,*5:後方互換性無

これまで基幹系システムに求められてきた信頼性や可用性,安全性などはメインフレームが優れていた.それに対し,オープン系サーバやクラウドでは劣後するケースが多く,基幹系システムの基盤として採用するには不安が残ると考える.

また,移行方式においてもレガシー構造を継承するリホストやリライトの場合,十分なチューニングができないことから,リビルドよりさらにいくつかの品質において劣後すると想定される.

6.理想実現に向けた提言

本章では,これまで述べてきた各社の状況,ならびに仮説検証の内容を基に,理想実現に向けた提言について記述する.

6.1 グループ分類

保険会社のシステム構成,各社アンケート,ベンダーインタビューを参考に,今後のあるべき姿について示す.

なお,各社のITインフラ構成,オープン化のフェーズには差異があることをふまえ,3グループに分類して,グループ別に示す.

| 分類 | ITインフラ構成 |

|---|---|

| グループA | メインフレームを主体とした会社 (メインフレームの構成割合が4割以上の18社) |

| グループB | メインフレームの使用率が低い会社 (メインフレーム保有かつ構成割合が4割未満の10社) |

| グループC | オープン系サーバ・クラウドを主体とした会社 (メインフレームなしの9社) |

6.2 グループ別の今後のあるべき姿

メインフレームの構成割合が4割以上と高いため,2025年の崖の影響回避に向けた対応が急務であると言える.具体的にはクラウドまたはオープン系サーバが優位な領域を中心に,メインフレームからクラウドまたはオープン系サーバへの移行を推進する.そしてメインフレームへの依存度を低減することで,各課題の解消に努めるとともに,クラウドの適用領域の拡大を検討していく必要があると考える.

メインフレームの構成割合が4割未満と比較的低いが,2025年の崖の影響回避に向けてメインフレーム領域の課題解消が必要と言える.具体的にはメインフレーム領域における技術者不足,ベンダーロックインリスク,ブラックボックス化,コスト面での課題について検証を実施し,クラウド移行やオープン化,モダナイズに向けた検討を開始する.そして今後クラウドの技術進展に伴い,速やかに移行の選択が取れるような体制を構築していく必要があると考える.

システム構成にメインフレームがなく,2025年の崖の影響回避に向けた対応の緊急度は低いが,クラウドの技術進展やIT人材動向,各社のITインフラ戦略等をふまえ,最適なITインフラのシステム構成については定期的に見直しをしていく必要があると考える.

7.まとめ

本章では,5章と6章の内容をふまえて総括する.

7.1 2025年の崖に向けて急務すべき点

各社が置かれている状況に格差があるとともに,クラウド移行やオープン化に向けた対応にもさまざまな課題があるため,これが保険会社に共通する「理想のITインフラのあるべき姿」である,と一括りに結論づけることは現状困難である.

しかしながら,「2025年の崖」をふまえ,各社における課題認識をもとに,IT人材不足やブラックボックス化の解消,保守コスト抑制などの課題解決に向けた対応を急ぐ必要があることは明白であると言える.

7.2 脱メインフレーム,クラウド移行の方針

脱メインフレームは対応に相応の負荷(期間,工数)が求められるため,明確なメリット(費用対効果)が見込めない限りは慎重に判断する必要がある.

特に基幹系システムのような高い信頼性や処理性能が求められ,資産量が膨大で移行の負荷も高いと想定されるシステムは,将来的なモダナイズに向けた検討は継続しつつ,当面はメインフレームを継続することも選択肢とすべきである.

また,各社のクラウド移行にかかる方針は,以下のとおり移行負荷と照らし合わせて検討することが望ましいと考える.

- 移行負荷の高いシステム

クラウドは,ベンダー都合によるシステムの停止・瞬断や処理遅延等が発生する可能性があるため,オンプレミス継続も検討する必要がある.

クラウド移行に伴う諸課題を受容できるならば,クラウド移行の検討も選択肢となり得るが,クラウドの信頼性や処理性能の向上,リライトツールの性能向上が確認できた際にクラウド移行を検討するのが最善と考える. - 移行負荷の低いシステム

積極的にクラウド移行を検討すべきと考える.

現状は,現行システムの仕様とクラウド技術の両方に精通した人材を社内で育成し,IT人材不足やブラックボックス化の課題を解決することを優先する.

7.3 総括

各社が現状をふまえた課題解決に資する「理想のITインフラのあるべき姿」を描き,今後の環境変化に耐え得るITインフラのモダナイズに取り組んでいくとともに,保険会社全体としてもDXの推進や環境変化に柔軟に対応できる環境の構築にむけた取り組みを強化・加速していく必要がある.

本研究を進めるにあたっては,大変多くの方々にご支援をいただきました.

レクチャーを実施いただき,幅広く見識や今後の展望をお聞かせいただきました(株)日立製作所,ならびにアンケートにご協力いただきましたアクチュアリー会法人会員各社の皆様には,特に大変感謝いたしております.

私たちの活動を支えてくださった多くの方々に,この場をお借りして深く御礼申し上げます.

| <日本アクチュアリー会IT委員> | ||

| 有限責任監査法人トーマツ | 長瀬正憲 | |

| ニッセイ情報テクノロジー(株) | 村本尚平 | |

| <研究メンバー> | ||

| 明治安田生命保険相互会社 | 外山真之 | |

| 大同生命保険(株) | 溝口康平 | |

| ジブラルタ生命保険(株) | 齋藤桃香 | |

| ジブラルタ生命保険(株) | 堂本善明 | |

| アクサダイレクト生命保険(株) | 松永一朗 | |

| 全国共済農業協同組合連合会 | 長橋太一 | |

| 全国共済農業協同組合連合会 | 中川大志 | |

| 全国共済農業協同組合連合会 | 堤 唯顕 | |

| ニッセイ情報テクノロジー(株) | 西田俊樹 | |

| 第一生命情報システム(株) | 椎谷 聡 | |

参考文献

- 1)総務省:通信利用動向調査(2021年調査),https://www.soumu.go.jp/johotsusintokei/statistics/data/220527_1.pdf(参照:2024年6月24日)

- 2)MM総研:国内クラウド市場実績と予測,https://www.m2ri.jp/release/detail.html?id=549(参照:2024年6月24日)

- 3)finAsol:生命保険システム,http://www.fina-sol.com/handbook/life-insurance(参照:2024年6月24日)

- 4)RASIS・非機能要求グレード2018(IPA),(参照:2024年6月24日)

- 5)IBM:失敗しないレガシー・マイグレーションとは,https://www.ibm.com/downloads/cas/3PAEBBOZ(参照:2024年6月24日)

外山真之

sa-toyama@meijiyasuda.co.jp

明治安田生命保険(相)システム基盤開発G主席スタッフ.2019年からシステム業務G(当時)で全社のシステム開発計画やシステム開発関連改革のとりまとめに従事(2019~2021年).2022年から現職でクラウドサービス基盤を担当.システム業務G時代および現職の経験をふまえ,論文のテーマである「保険会社のITインフラに関する研究結果」を執筆.

採録決定:2024年6月25日

編集担当:斎藤彰宏(日本アイ・ビー・エム(株))