保険業界における真の崖~みんなを救う翼(マイグレーション)

※本稿の著作権は,日本アクチュアリー会に帰属します.

1.はじめに

2018年に経済産業省のDXレポートで提示された“2025年の崖”という言葉は,大きな衝撃をもって受け止められた.国内の多くの業界でDXの取り組みが広がり,それは保険業界も例外ではない.ただし保険業界特有の事情があり,DXの前提である「古くなったシステムの移行(レガシーシステムのマイグレーション)」は進んでいない.

DXを実現するには人材・資金を既存システムの維持・保守業務から新たなデジタル技術の活用にシフトしていく必要があるが,保険業界の多くの企業では,数十年に渡って開発・保守を続けてきた基幹システムがメインフレーム上で稼働しており,その維持・保守に多くの人材と資金を投入しているのである.

このような背景がある中で当研究に集まったメンバーは,メインフレーム上のシステムの開発・運用を担当しており,この問題の当事者である.日頃の業務において,改修時の効率性の悪さ,有識者の高齢化,費用の高騰等,メインフレームに対する課題を感じており,マイグレーションの必要性は認識していたものの,実を言うと研究当初はマイグレーションの実現可能性に疑念を抱いていた.

そこで,まずは当研究の基礎となる,“社会・ビジネス環境”がどうなっていくか,“レガシーシステム”とは何か,“マイグレーション”とは何かについて再整理した(表1).

| キーワード | 概要 |

|---|---|

| 社会・ビジネス環境 |

|

| レガシーシステム |

|

| マイグレーション |

|

以上を踏まえた上で研究を進めた結果,研究当初の疑念が覆り,各メンバーがメインフレームのマイグレーションは実現可能であるという共通認識を持つに至った.

当グループでは,保険業界が向き合うべき崖は一般的な“2025年”ではなく,その先にあるのではないかと予想し,具体的な時期について仮説を立てた.そして,マイグレーションの目的やその背景にある課題を整理した上で,保険業界特有のメインフレームシステムをマイグレーションするための最適な方法を研究した.

2.保険業界の見えざる課題

本題であるメインフレームのマイグレーションに入る前に,まず本章では少子高齢化が加速する日本の社会環境の変化と,ITの進化に伴うビジネス環境の変化を整理して,保険業界はこれからどういった課題と向き合う必要があるのか記載する.

2.1 労働人口の減少

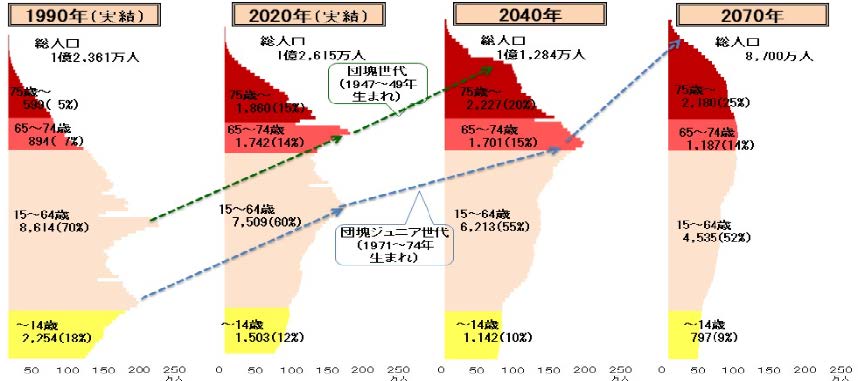

図1のとおり,今後,日本の総人口は大きく減少していく中,高齢者人口(65歳以上)が増加していく一方で,労働人口(15~64歳)は減少していくことが予測されている.

ポイントは“労働人口の減少”である.2020年時点で,労働人口は高齢者人口の2倍程あるが,遠くない将来である2040年頃には1.6倍程度にまで落ち込む.この労働人口の減少は国内のビジネス環境全体に大きく影響し,特に保険業界に多大なインパクトを与えるものと想定される.

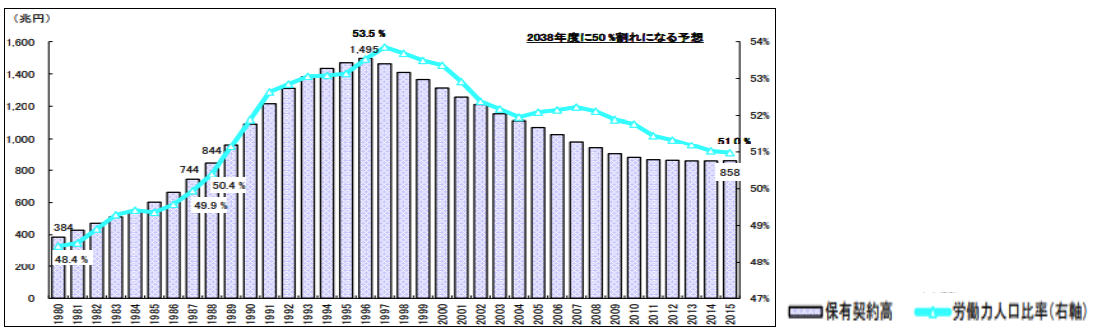

図2は,労働人口と保険契約高の推移である.見てのとおり,労働人口と保険契約高は同じ曲線を描いており,高い相関関係があることが分かる.

つまり,今後労働人口が大きく減少していくことで,比例して保険契約高も減少していくことが保険業界に発生する可能性が高く,どこかで保険業界の変革を行う転換期が来ると考える.

2.2 長寿化の影響

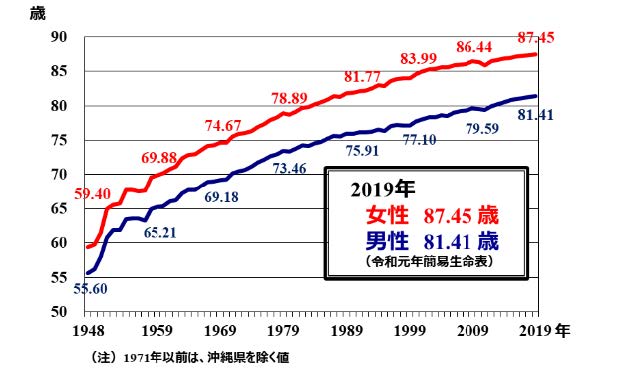

次に,長寿化の影響について記載する.図3のとおり,日本の平均寿命は年々延びており,2019年時点で男女平均して84歳,これは世界のトップである.

平均寿命が延び,かつ高齢人口の割合も増えていく日本で求められる保険商品は,医療保険,介護保険といった第三分野である.現在のメインマーケットである第一分野(終身保険など)は,定期保険に比べて保険料が高く,定年後もその保険料を払わなければならないことから,需要は減少すると想定される.

2.3 その他の保険業界への影響

ビジネス面から影響を見ると,近年,異業種からの保険ビジネスへの参入が相次いでおり,保険業界の競合はもはや保険会社だけではなくなっている.特に異業種から参入しやすい少額短期保険の分野の伸びが大きく(図4),各産業の主要企業がコングロマリット化(多業種化),ビジネスのエコシステム化(異業種協業など)を進める中で,いずれ保険は別の既存サービスに埋め込まれていく可能性が高いのではないだろうか.

2.4 VUCA時代の到来と保険業界の転換期

前節までに述べたとおり,高齢人口の増加と労働人口の減少により保険契約の収益が減少し,長寿化・高齢化により現在のメインマーケットである終身保険のニーズが減少する.さらに,保険商品+αのニーズの上昇により競合相手の多種多様化も進んでいる.

保険業界にとって,まさにVUCA時代の到来である.

- V−Volatility:変動性

- U−Uncertainty:不確実性

- C−Complexity:複雑性

- A−Ambiguity:曖昧性

VUCA時代を戦い抜くためには,継続的な挑戦と変化への即応性が鍵となる.従来型の長い期間と工数をかけて精度の高い「予測」・「計画」・「実行」を行う経営ではなく,予測の難しい未来に向かって自ら変化を起こしながら,経営を取り巻く環境変化にも迅速に対応する「アジャイルな経営」が求められる.コストやリスクの管理は引き続き重要ながら,変化とスピードの重要性が増すのである.

他業種と柔軟に協業しながら,新サービスの提供および業務改善を迅速に進めるために,必須のインフラとして,IT技術やシステムの重要性も当然ながら見逃せない.

では,社会環境およびビジネス環境が変化していく状況下,保険業界にくる「転換期」はいつなのだろうか.

少子高齢化による社会保険料の増加と民間保険のリストラが加速していく時期,それに伴い保険商品の変革が求められる時期,これらを勘案した結果,当グループは保険業界の転換期を以下と仮定した.

詳しくは次章で記載する.

3.マイグレーションの必要性

本章では前章で述べた保険業界の見えざる課題を踏まえた上で,メインフレームの課題および今後の環境変化にも着目し,保険業界の真の崖とマイグレーションの必要性について記載する.

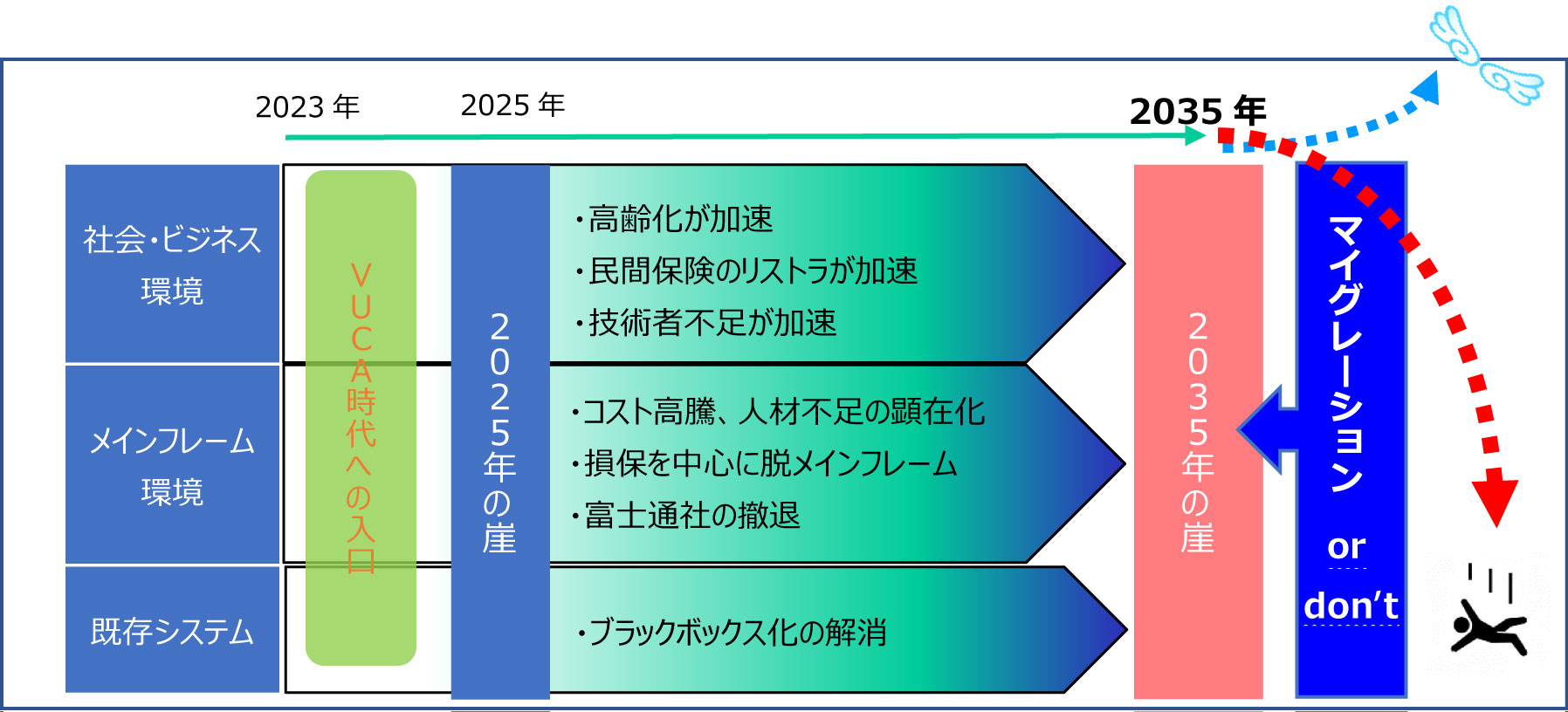

3.1 真の崖(2035年)

多くの業界で事業構造改革を進める中,保険業界の動きは他業界より鈍く,大きな構造変革なしに“2025年の崖”を乗り越えようとしている.これは,保険という商品特性上,息の長い商品であり,安定した経営とリスク管理が求められることから,妥当な判断だと言えるのかもしれない.

しかし,“2025年の崖”を越えられたからといって安泰ではなく,前章の最後で当グループが示した“転換期”,つまり保険業界が真に向き合わなければならない崖として「2035年」が迫っている.当グループがこの仮説を立てるに至った理由は,日本の超少子高齢化を背景とした以下3点である.

- 高齢化が加速

人口の将来推計にあるとおり,2035年には65歳以上の割合が35%に迫る(85歳以上の人口は1000万人を突破).さらに,2040年以降には高齢者人口に対する労働人口は1.6倍程度に落ち込む.この変化を見据えて,2035年にはメインフレームからマイグレーションしていることが望ましい.

- 民間保険のリストラが加速

高齢化が加速することで,とりわけ大きな問題となるのが,労働人口(15歳~64歳)の減少である.2章で述べたとおり,保険契約のメインとなる世代の減少と社会保障料の増加により,民間保険はより厳しい目が向けられ,取捨選択が加速する.

- 技術者不足が加速

労働人口の減少に伴い,必然的にIT技術者も減少するが,取り分けメインフレームのレガシーシステムに携わる技術者が減少していくことが想定される.後述するが,保険各社も技術者不足に関して課題を感じており,ベンダーにヒアリングした際もメインフレーム技術者の確保が課題としてあげられていた.

3.2 メインフレームの課題と今後

前節では,社会環境の変化を根拠として,“2035年”が保険業界の真の崖であると当グループでは仮説を立てたが,メインフレームを取り巻く環境の側面から,顕在化している課題と今後どのような変化が想定されるのかをアンケート結果も踏まえながら考察する.

3.2.1 メインフレームの課題

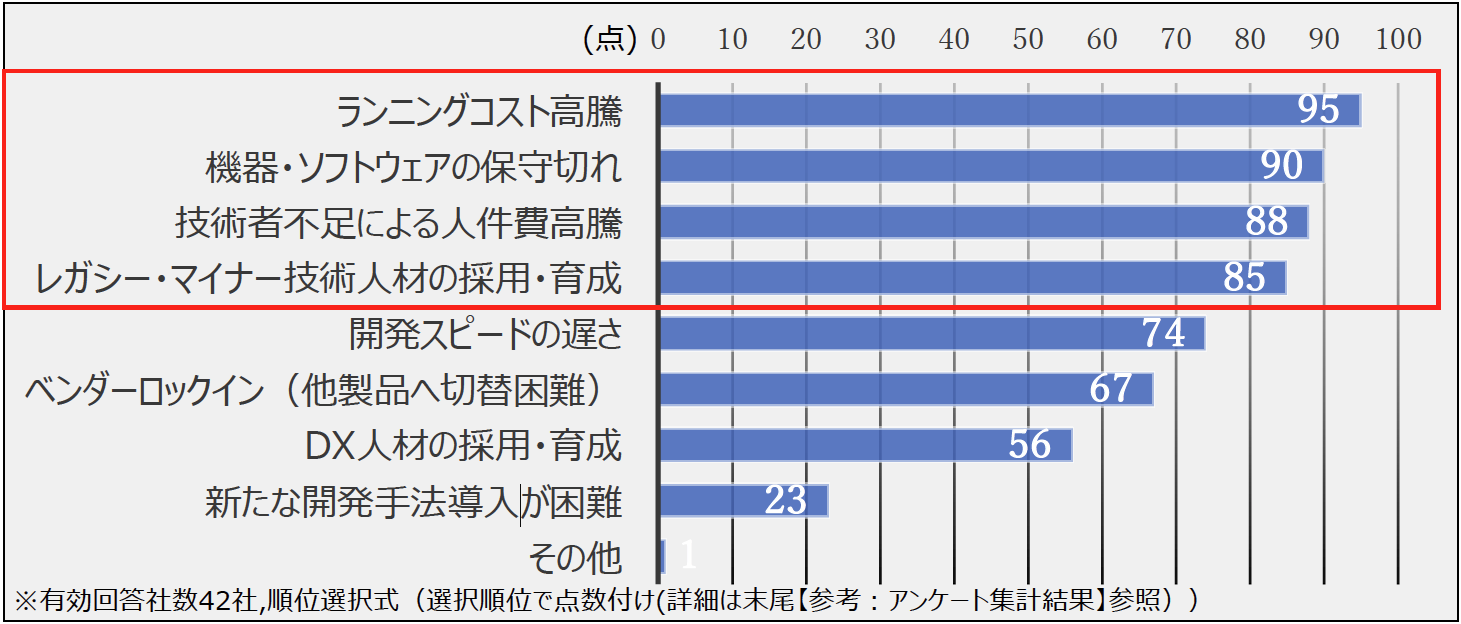

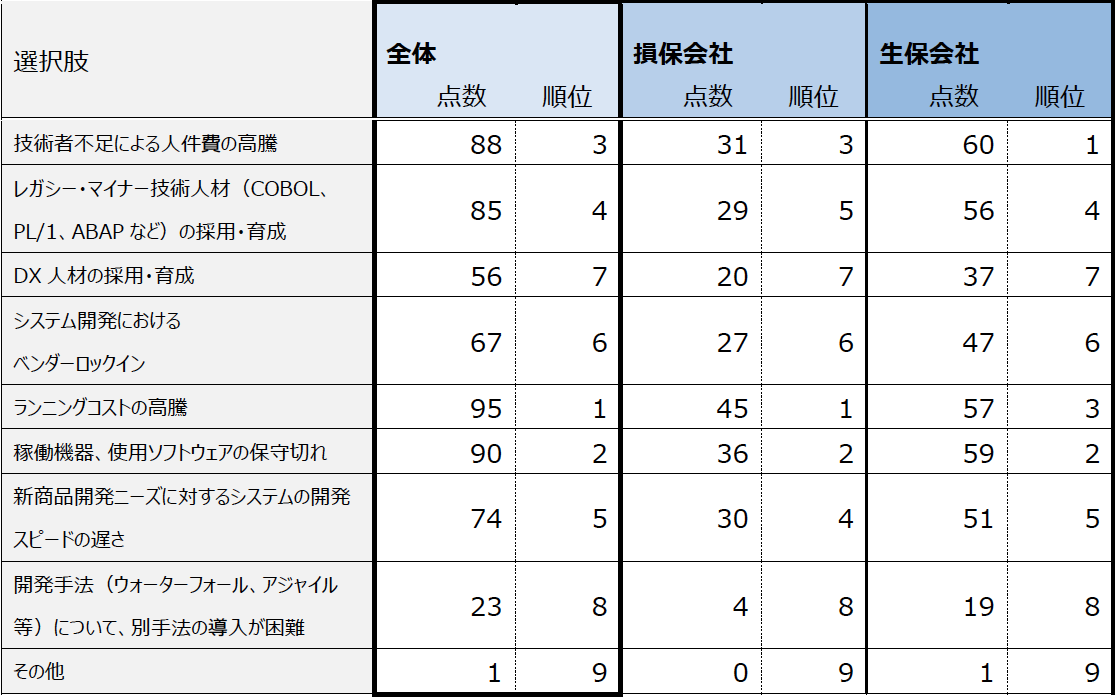

図5は,「現在,顕在化しているメインフレームの課題(将来的な懸念も含む)」について,日本アクチュアリー会に所属する42社にアンケートした結果(以下「当研究のアンケート結果」)である.

上位の課題の共通項は,“コスト”あるいは“人材”にかかわるものである.

これらは労働人口減少によりさらに加速していくと想定される.

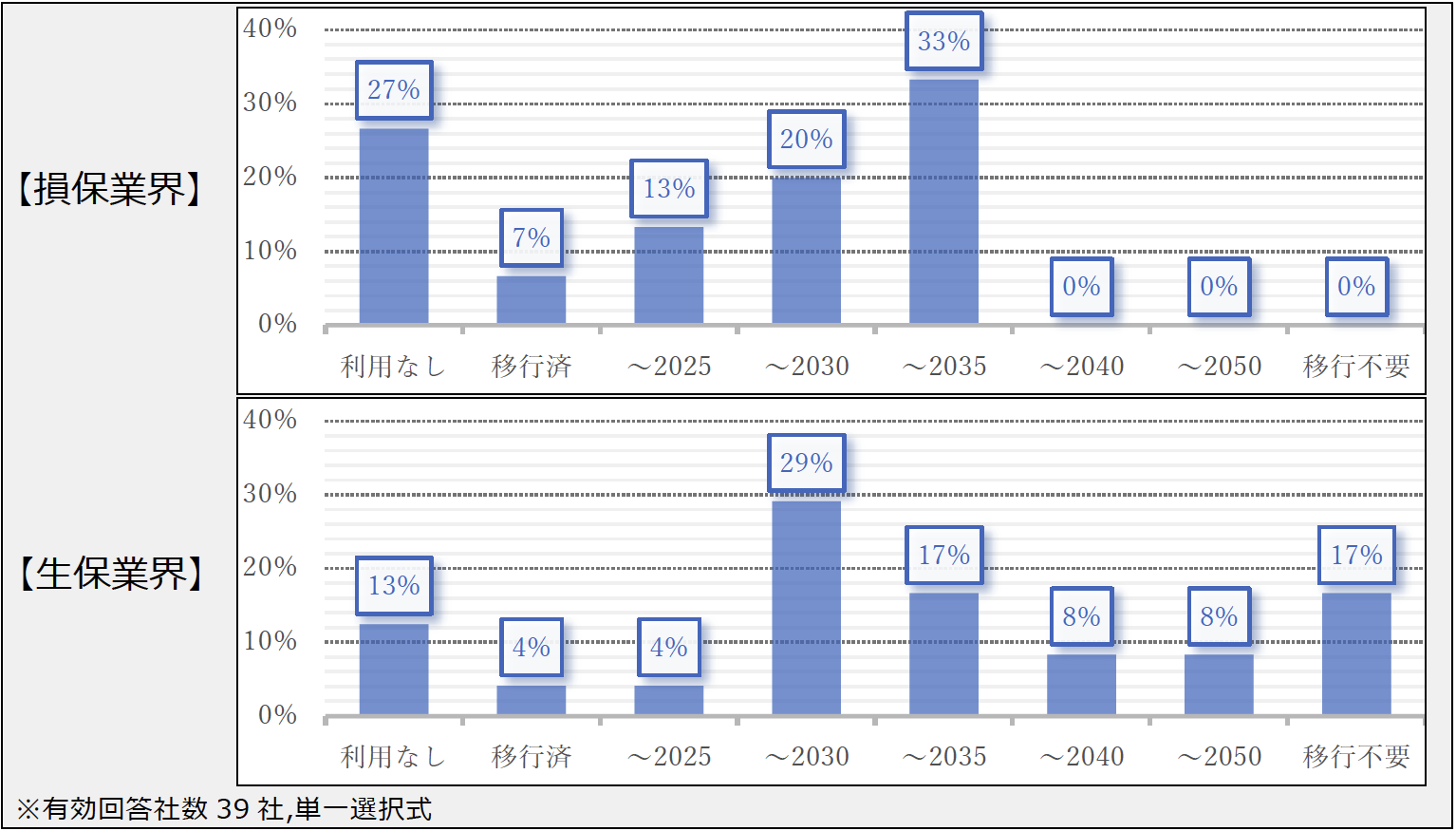

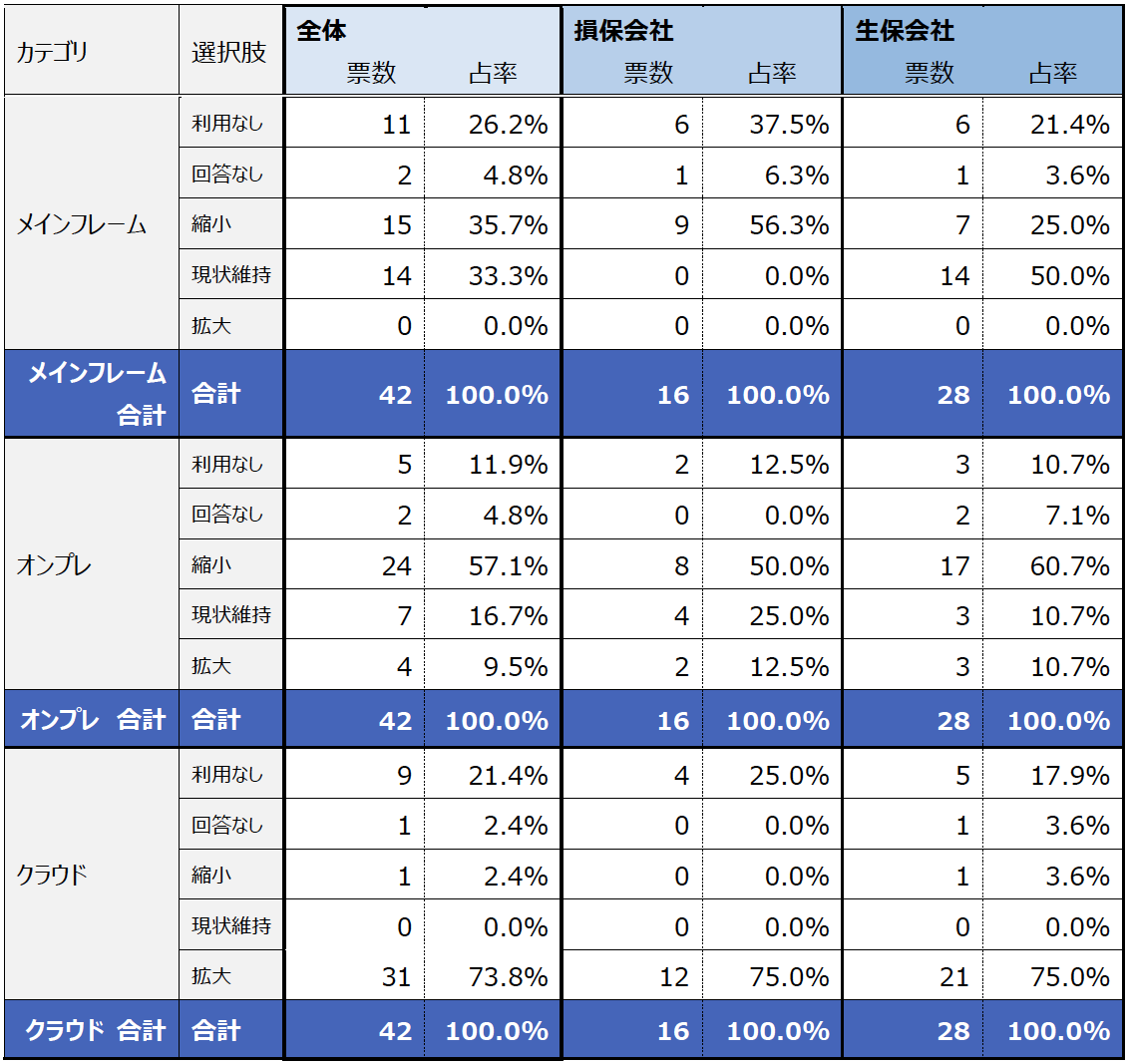

3.2.2 メインフレームからの移行時期

図6は,「脱メインフレームの想定時期」について各社にアンケートした結果である.当グループの仮説である”2035年の崖”が裏付けられる結果となり,また損保業界と生保業界で顕著な違いが見られた.

損保業界では現在利用中(9社)の全社が2035年までに脱メインフレームを検討している結果となった.一方,生保業界では,現在利用中(21社)のうち,6割が2035年までの脱メインフレームを検討しており,2割は脱メインフレームが不要と考えている.

以上の結果の相違は,損保と生保での商品の寿命や複雑性の違いにより,生保業界の方がより脱メインフレームを行い難いシステム構造を持っているためと想定される.ほかにも業界の体質等,さまざまな要因が考えられるが,いずれにしても,今後,損保業界の脱メインフレームの動きが加速することを前提にすると,メインフレーム市場規模縮小および寡占化により,生保業界は不利益を被ることが懸念される.

3.2.3 メインフレーム市場の動向

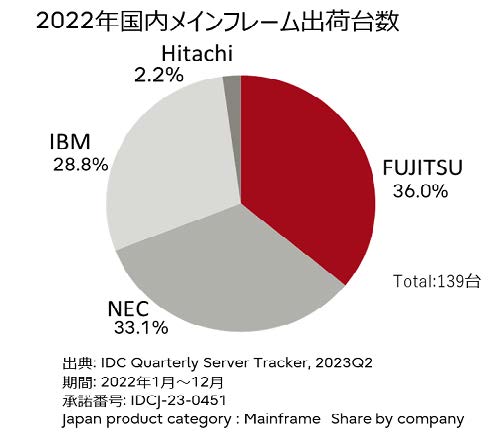

図7は2022年における国内メインフレームの出荷台数のシェアである.出荷台数ベースで4割弱(36%)とトップシェアを占める富士通社だが,同社は2030年度末にメインフレームの製造・販売を収束,2035年度末までには保守も終了することを発表している.このことからも,市場規模縮小と寡占化が進み,関連サービスの停滞や運用コストの高騰が懸念される.

これから約10年先を期限として,メインフレームユーザは,メインフレームを使い続けるのか,それともオープン系へ移行するのか,選択を迫られている.

3.3 マイグレーションの目的

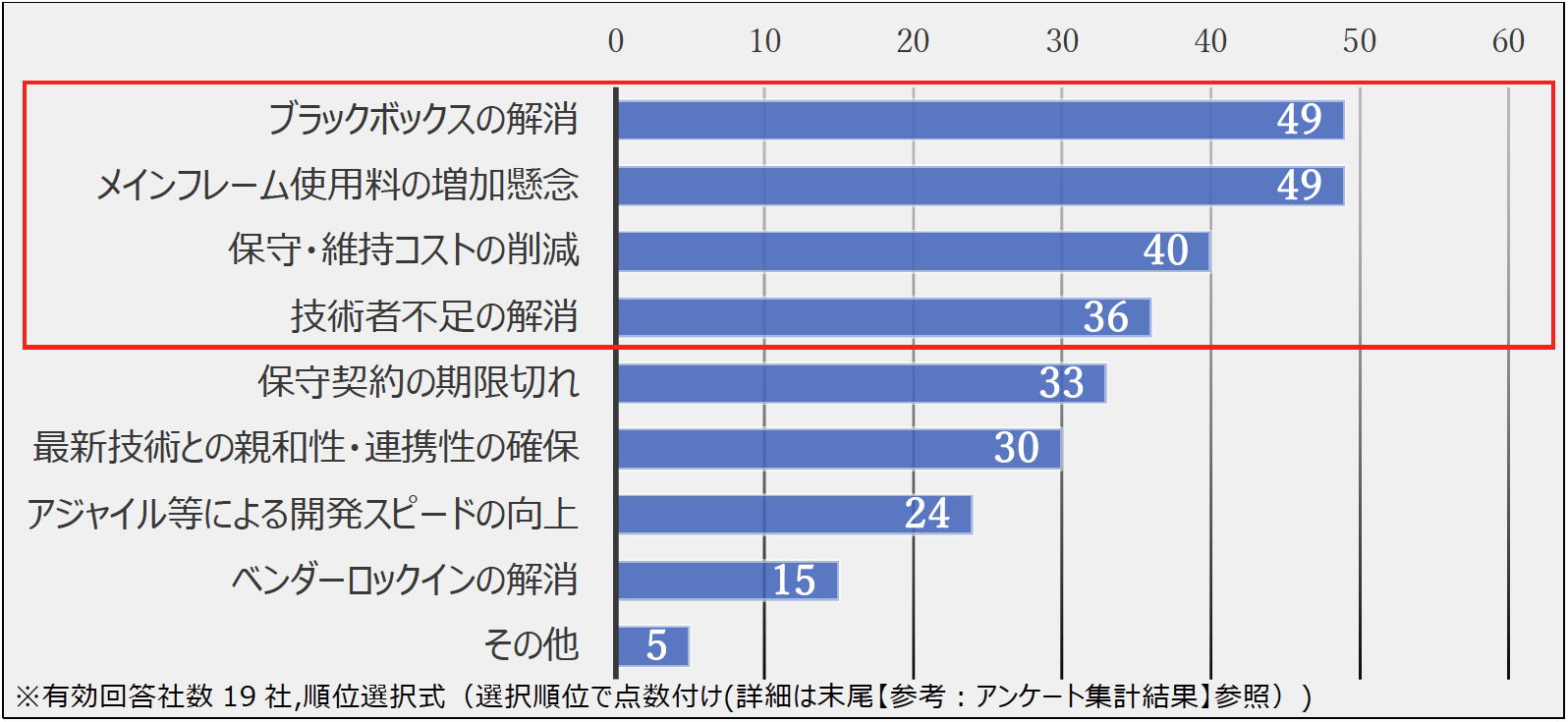

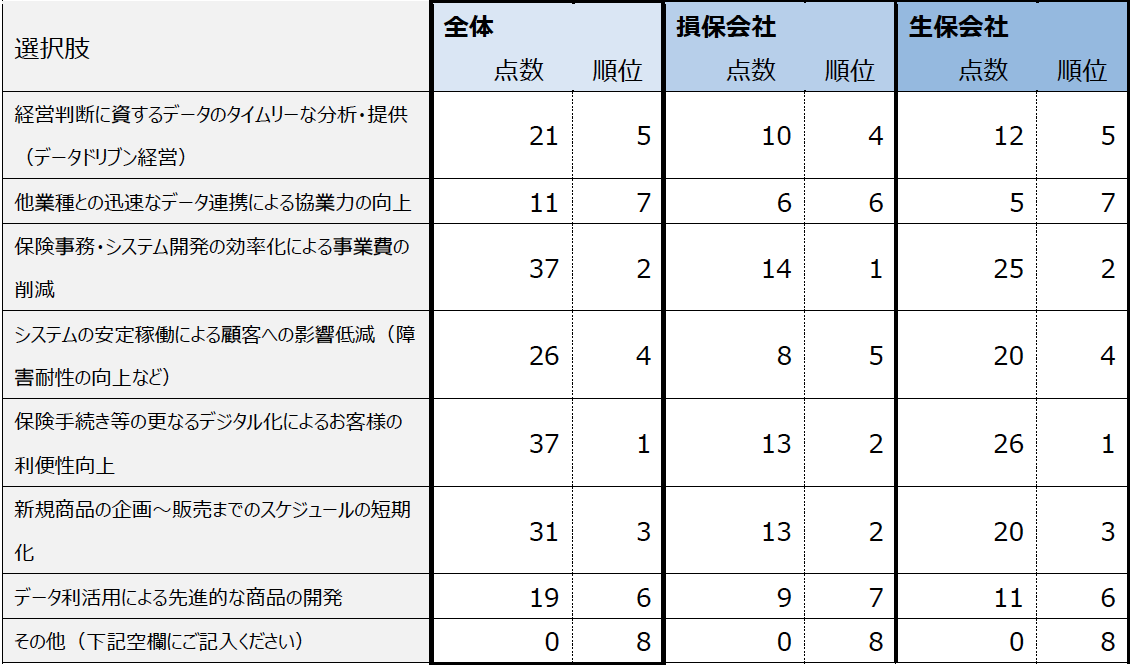

メインフレームをマイグレーションする目的は前節までに述べた課題や環境の変化に対応することだけだろうか.当グループではほかにも目的があるのではないかと考え,アンケートを行った.

結果は図8のとおり,各社のメインフレームの課題であがった“コスト高騰”や“人材不足”の解消に加えて,肥大化・複雑化した巨大な“ブラックボックスシステムの解消”が最も上位にあげられた.

保険業界をはじめとした金融業界でのメインフレーム利用の歴史は古く,中には30年前あるいはそれ以上前に構築し増改築してきたシステムがあり,ブラックボックス化したものは環境の変化が速い今日においてはビジネスの足かせになるどころか,致命傷になりかねない.

3.4 マイグレーションの必要性

本章の最後にマイグレーションの必要性について記載する.

第2節「メインフレームの課題と今後」で示したとおり,“2035年”までにすべての損保と多くの生保が脱メインフレームを検討しており,利用者の減少および市場縮小が想定される.

また,“2035年”までに富士通社のメインフレーム製造・保守が終了し,市場の寡占化が進む.

これらのことを踏まえると,メインフレーム観点での分岐点も2035年にあり,当グループの仮説“2035年の崖”が立証されたと考える.

さらには,メインフレーム上で数十年に渡り積みあげられたシステムにおいてブラックボックス化が進行しているものもあり,変化のスピードと柔軟性が削がれている.VUCAの時代においては早急に対処が必要である.

以上から,当グループは「2035年までにメインフレームをマイグレーションする」ことで保険業界に迫る崖を乗り越える必要があると考える.本章で述べた全体像を図9にまとめる.

4.マイグレーションの課題

マイグレーションの必要性は前章で述べたとおりであり,当研究のアンケート結果からも分かるとおり,保険会社の多くはマイグレーションを検討している.

しかし,実際には多くの企業が着手できていない.では,なぜメインフレームのマイグレーションが進まないのだろうか.本章ではマイグレーションで生じる課題をさまざまな角度から記載する.

4.1 保険業界の基幹システムの特徴

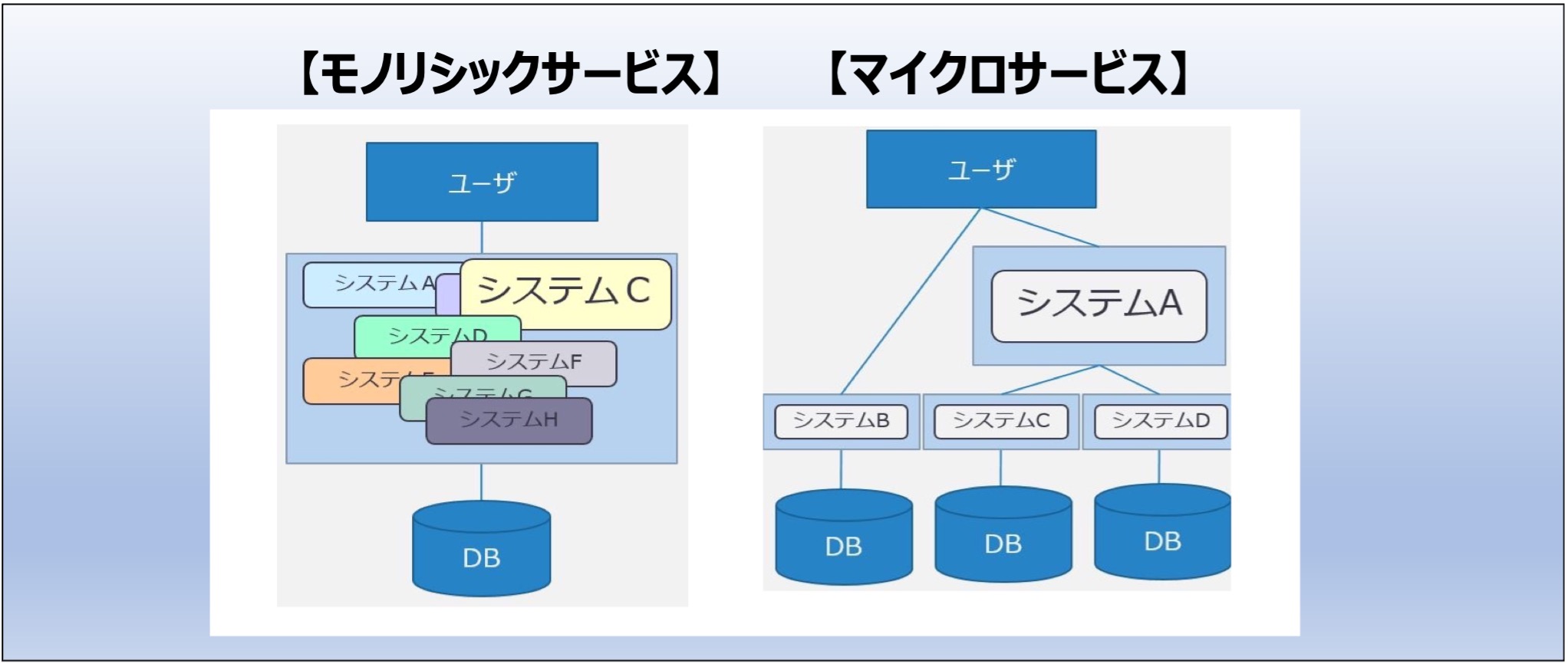

4.1.1 モノリシックサービスとマイクロサービス

保険業界のシステムはなぜマイグレーションが難しいのかについて,保険業界のシステム状態として“モノリシックサービス”と“マイクロサービス”の観点で記載する.各システムサービスの概要およびイメージ図としては表2および図10のとおり.

| システム種類 | 概要 | 代表的なシステム例 |

|---|---|---|

| モノリシックサービス | すべての機能がまとまった一枚岩の大きなシステム | 基幹システムであるメインフレームを中心とした保険業界のシステム |

| マイクロサービス | 規模の小さいサービスが組み合わさったシステム | クラウド上に構築されたWEBシステム(Netflix等) |

表2および図10のとおり,保険業界では基幹システムであるメインフレームを中心としたシステムが長年稼働しており,結合した“モノリシック”なシステムが多い.“モノリシック”とは,すべての機能がまとまった一枚岩(内部が密結合)の大きなシステムを指す.システム同士が複雑な依存関係にあり,「1つの変更がどのシステムに影響するのか」分析が困難である.変更時や障害時の影響調査や開発・テストにも工数がかかるため,開発や変更に要する期間の長さがデメリットの1つとして挙げられる.長年使い慣れた1つのシステムだけを維持する観点から,メリットとしては管理が容易という点があげられる.

一方で,対となるシステム構造として,“マイクロサービス”がある.これは機能ごとに独立した小さいサービスが組み合わさったシステムを指し,クラウドサービス上で構成されたWEBシステムが該当する.メリットは開発期間の短縮が可能であり,デメリットはさまざまなサービスを組み合わせるため高いスキルが求められる.

これから迫りくるVUCA時代,つまり変化の時代に対応するにはどちらが適しているかは言うまでもない.

| モノリシックサービス | マイクロサービス | |

|---|---|---|

| メリット | 管理が容易 |

変更に柔軟・対応しやすい VUCAに対応

|

| デメリット |

変更に時間があかる 現状のメインフレーム

|

高いスキルが求められる |

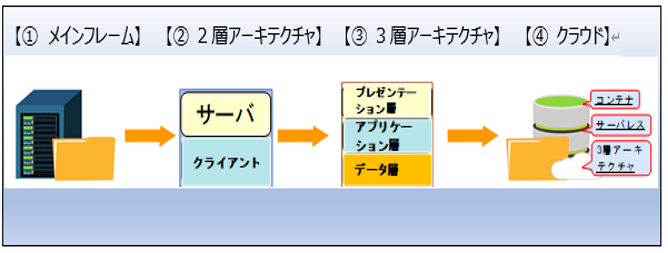

4.1.2 アーキテクチャの変遷

メインフレームに対応する言葉として,「オープン系」もしくは「クラサバ(クライアントサーバーシステム)」という呼称が長年使われてきたが,実際にはオープン系と呼ばれるシステムのアーキテクチャは一括りにできず,変化や進化を遂げて多様なアーキテクチャが存在している.また,自前でシステムをすべて保有しない「クラウド」を利用したシステムの利用も広がっている.

ここでは,脱メインフレームを論じる前提として,メインフレームおよび移行先の候補となるオープン系の主要なアーキテクチャを概観する.図11および表4にあるとおり,①~③は企業が自前で保有するシステム(オンプレミス),④のみ他社の保有する資源を利用するシステム(クラウド)である.

| 項番 | アーキテクチャの種類 | 構成方法 | ポイント |

|---|---|---|---|

| ① |

メインフレーム (レガシーシステム) |

オンプレミス | 提供ベンダーごとに独自のアーキテクチャを持ち,必要な技術スキルもそれぞれ異なる |

| ② | 2層アーキテクチャ | オンプレミス | オープンシステムで使用されており,古い構成で新規で採用されることはほぼない クライアントサーバーシステムの先駆け |

| ③ | 3層アーキテクチャ | オンプレミス | オープンシステムで使用されており,現在主流の形式の1つ |

| ④ | クラウド | クラウドサービス | オンプレミス上のクライアントサーバーシステムとは完全に別の物であり,3層アーキテクチャ/コンテナ/サーバーレスを使い分けている |

④のクラウドは仮想化された柔軟性のある基盤になっており,①~③のアーキテクチャを仮想的に再現してシステムを構築することも可能であるが,特に①②は,長期的にはその利用方法は推奨されていない.

③はクラウド上でも定番のアーキテクチャであるが,よりクラウドに適した形式として,マイクロサービスなどの単位で分けて管理運用できるコンテナや,サーバー自体が存在せずWebサービスの組み合わせで処理を動かすサーバーレスなどのアーキテクチャが,「クラウドに最適化された構成(クラウドネイティブ)」として推奨されている.

4.2 マイグレーションの課題

マイグレーションを進めるにあたり何に不安・課題があるのか,当研究のアンケート結果に基づく保険業界共通の課題と当グループが認識している課題をそれぞれご紹介する.

4.2.1 各社が考えるマイグレーションの課題

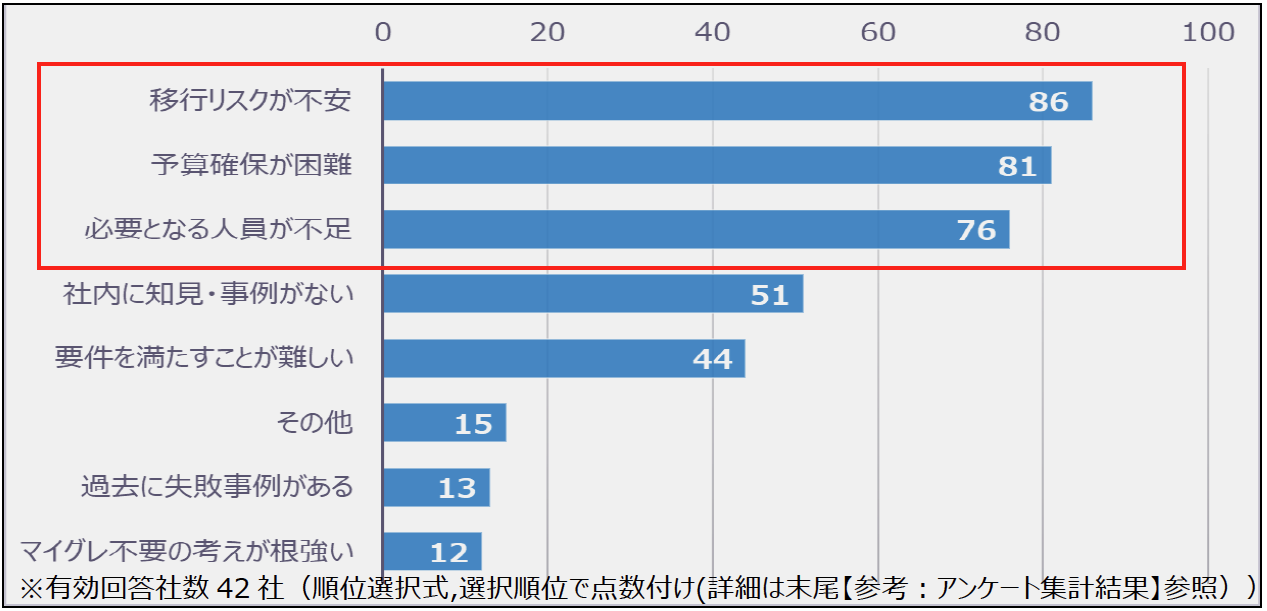

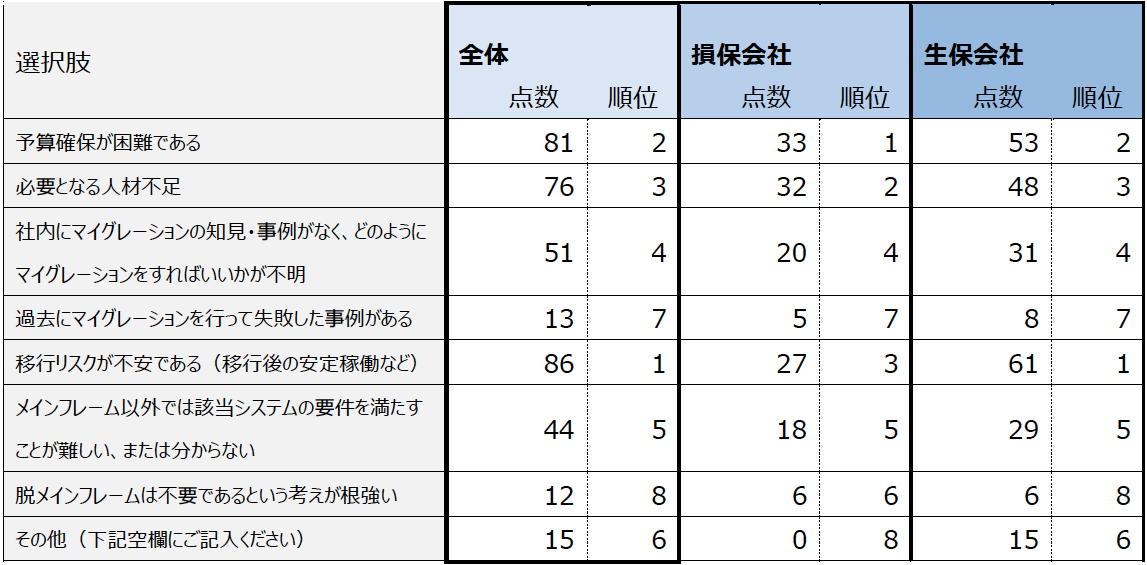

当研究のアンケート結果(図12)からは,以下の課題が浮かび上がった.

特に多かった回答内容として,以下の3点が挙げられる.

- ①移行リスクが不安

マイグレーションによるリスクへの懸念が最も多くの企業から回答があった.

- ②予算確保が困難

想定されるマイグレーション費用とその効果を考えると,予算確保が困難という回答が次点となった.

- ③対応する人材が不足

必要な技術力を持つ人材の不足や,開発・保守業務以外でマイグレーションを行う人材の確保も大きな課題として回答があった.

これらの課題に対処方法が見つからない限りは各社でのマイグレーションの実施は困難であり,上記のリスクを極力小さくすることや効果的・効率的に行える方法の選定がメインフレームのマイグレーションには求められていることが分かる.

4.2.2 並行稼働期間の長期化に伴う課題

当グループが大きな課題と考えているのが,図13のような現新システムの並行稼働期間の長期化である.

保険業界の特徴として,商品ライフサイクルが比較的長いことから,過去商品固有の業務ロジックや基盤の差異による計算誤差などを由来とした不具合(バグ)を防ぐため,他業界よりも長期スパンの現環境と新環境による比較テストが必須であり,並行稼働の期間が一般的に長くなる.これによって生じる課題は以下のとおりである.

- システムへの変更が制限される

現行システムと新システムに同時に対応する必要が生じるため,変更のためのコストがほぼ倍になる.

影響調査・設計・開発・テスト・障害時の分析と復旧含めて,すべて両方のシステムで実施が必要で変更ごとに要する時間も長くなり,経営環境に応じた処理増強やロジック変更のスピードが遅くなる. - システム資源の維持コストが倍になる

並行稼働中は,現新それぞれのシステム資源を維持するため,維持コストがほぼ倍になる.

特に,メインフレームは1システム基盤の中にすべての機能を持つ「モノリシック」なシステムが多く,基盤となるインフラ部分は,アプリケーションがすべて移行されない限り,維持が必要となる. - 人的資源コストが倍になる

現新それぞれに人の配置が必要となるため,コストはほぼ倍になる.

現新それぞれで必要とされるスキルは異なるため,別途の採用・育成・管理が必要となる.

現システム人材は,古いシステムと技術の仕事が続き,新技術・新システムへのシフトが遅れる.

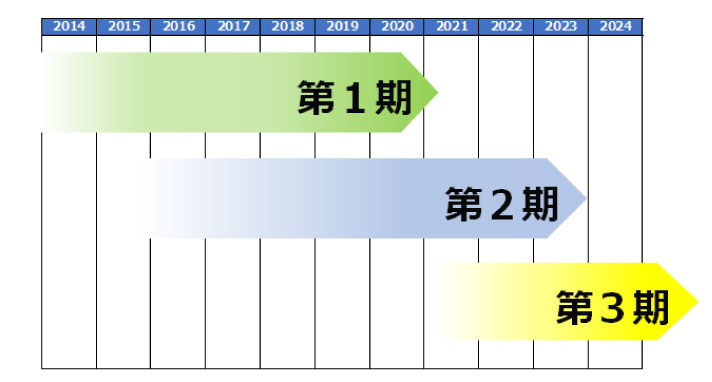

それでは,実際の並行稼働期間はどの程度の長さになるのであろうか.事例の1つとして,損害保険ジャパン(株)の現行システムを刷新するプロジェクト☆6では,約8割の機能を3段階に分けて移行しており,現在も3段階目(第3期)の移行が続いている.図14のとおり,全体の移行期間は10年以上に及ぶ.

約8割の段階移行に10年以上かかるとなると,早期に移行に着手した損害保険ジャパンとは違い,今から移行の検討に着手する企業は「2035年の崖」にはとても間に合わない.

総括すると,VUCA時代の中にあって,移行における並行稼働期間の長期化は,変化への即応性が大きく制限されることになり,経営としても大きな問題となる.

4.2.3 まとめ

本章の最後に,これまで述べた課題を以下表5へまとめる.これらの課題への対応は,メインフレームのマイグレーション実現のためには,不可欠の要素と考える.

| 項番 | 課題 | 概要 |

|---|---|---|

| 1 | 2035年までに実施 | 2035年まで残された期間は約10年.事前分析・検証や経営の意思決定も含めると,マイグレーション自体にかけられる時間は10年もない.従来の段階移行では間に合わないことが想定されるため,異なる方法を選択する必要がある. |

| 2 | 移行リスクの低減 | VUCA時代においては対応に長期間かけること自体がリスクとなる.さらに,機能間が複雑に依存関係にあるモノリシックなシステムでは部分的に切り出して,影響分析と不備の少ない移行をすることが難しいため,段階移行の難易度はきわめて高く,リスク低減策が求められる. |

| 3 | コストの調達 | アンケート結果からも各社は予算の確保について経営から理解を得られるか懸念を持っている.テストや検証も含めて,トータルの対応規模を縮小し,対応期間を短縮し,コストを削減する必要がある. |

| 4 | 技術者不足の解消 | 有識者は高齢化する一方,新たにレガシー技術の人材を調達することは今後ますます困難となる.技術者が積極的に学ぶ対象であり,汎用性があり,市場に技術者が多い,つまり要員調達がしやすい新技術に対応する必要がある. |

| 5 |

システムの柔軟性確保 (現新システムの並行稼働) |

並行稼働期間中はシステム変更が制限され,開発スピード低下が避けられないため,保険業界が変化への即応性を求められる時代において,経営的にも影響が大きい.変化に対応する柔軟性を保ち,並行稼働期間を短縮する方法が必要. |

| 6 |

システム資源の維持コスト (現新システムの並行稼働) |

現新それぞれのシステム資源を維持するため,維持コストがほぼ倍になる.特にメインフレームに多いモノリシックなシステムは,継続利用するすべての機能の移行が完了しなければ,共通で利用する高価なシステム基盤を廃止できない. |

| 7 |

要員の配置 (現新システムの並行稼働) |

現新それぞれのシステム資源にあわせて,双方に要員配置が必要となる.スキルセットも異なり,双方で採用・育成・管理となるため,コストは倍となる.現システムの従事者は古いシステムや技術の業務が続き,新技術への対応が遅くなる. |

| 8 | ブラックボックス化の解消 | モノリシックなシステムは機能間が複雑に依存関係にあり,変更・障害・性能増強の際の影響分析が難しく,改修や検証の対象も多くなり,変化への対応が遅くなってしまう.機能の独立性を高めて柔軟な変更や性能増強を可能にするため,マイクロサービス化して,経営環境の変化への即応性を確保する. |

5.具体的なマイグレーション方法の提言

本章では,当グループが検討した具体的なマイグレーション方法を提言する.

5.1 移行方式の選定

一括移行・段階移行を「コスト」「時間」「リスク」の3つの項目で評価した(表6).一般的な評価として,一括移行は一度に移行するためコスト・時間を抑えられるがリスクが高く,段階移行はシステムを部分的に切り替えていくためその分コスト・時間がかかるが,リスクはある程度抑えられる.当グループでもいったんはそう評価したが,リスクについては,実のところ一般的な評価が当てはまらないのではないだろうか.

| コスト | 時間 | リスク | |

|---|---|---|---|

| 一括移行 | ○ | ○ |

△ ⇒○ |

| 段階移行 | △ | △ |

○ ⇒△ |

※ 一括移行:メインフレームのモノリシックなシステム機能全体を一度に移行することを指す.

段階移行:システム機能を分割して,一部のシステムや機能を段階的に移行することを指す.

最終的な検討の結果,当グループでは以下(1)(2)の2つの理由から一括移行のほうが低リスクであり,コスト・時間・リスクのすべてにおいて選択が望ましい移行方式と考えている.

(1)モノリシックなシステムの場合:一括移行の方が低リスクで,段階移行はむしろ高リスク

メインフレームには機能が密結合で複雑な依存関係を持つ,モノリシックなシステムが多い.一部を切り出して段階的に移行しようとすると,影響分析や品質確保の難易度は上がり,むしろリスクは高くなる.移行時には現新システムを並べての検証が必須となるので,一括移行によってシステム全体で結果が一致するか検証をする方が実はリスクは低い.

(2)目的別に移行を進める:一括移行の実施時には機能の移行のみに注力する

一括移行を行うときには,マイクロサービス化など構造の改善を同時に行わないことも重要である.移行期間中の法改正など重要な変更を完全にゼロにはできないため,制限してもいくらかの変更対応は発生する.構造を大きく変えてしまうと,現新で仕組みが対応しなくなり,同期をとった改修が困難になる.

構造の改善は後に回して,将来に向けて移行が必要な機能の一括移行に注力することが重要となる.

以上の比較・分析から当グループでは,「一括移行」を想定したマイグレーション方法の提言を行う.

5.2 AWS社のマイグレーション手法の紹介

一般的な移行手法にはリホスト・リライト・リビルドという3つがある.しかし,移行対象の確定後の技術的な手法に対象が限定され,前述したマイグレーションの課題をすべて解決することができない.そのため,AWS社が提案する総合的な移行戦略「7Rs」に注目して,保険業界に最適な移行戦略の検討を行った.

なお,当グループでは現行のシステムをすべて移行する必要はないと考えている.なぜなら,多大なるコストがかかる移行において,「システム資源に対して使用率が低いもの」や「今後の経営環境の中で重要性の低くなるもの」まで移行対象とすることは,投資対効果が損なわれるからである.その観点でも,事前に移行対象から外す判断を包含する「7Rs」(表7)は,有用な移行戦略策定のツールになると考え,以下に紹介する.

| 項番 | 課題 | 概要 | ポイント |

|---|---|---|---|

| ① |

リロケート (Relocate) |

既存オンプレミスのアーキテクチャのまま移行 | 移行時間を最小化しハードウェアの老朽化対応から開放される.ただし既存システムの複雑性をそのまま継承してしまう |

| ② |

リホスト (Rehost) |

アプリの言語やロジックは変更せずに,稼働するプラットフォームをクラウド環境等,現在主流のインフラに移行 | クラウドの拡張性や可用性を享受できる.ただし既存システムの複雑性をそのまま継承してしまう |

| ③ |

リプラットフォーム (Replatform) |

OSやミドルウェアのバージョンアップやRDBMS変更,マネージドサービス採用 | クラウドの拡張性や可用性を享受できる.コスト高なRDBMSエンジンをOSSに変更すれば運用や保守のコスト低減にもつながる.ただし,移行コストやテスト工数は比較的増加する |

| ④ |

リファクタリング (Refactor) |

クラウド機能を取り入れた構成への変更やマネージドサービス/サーバーレスによるクラウド最適化 | クラウドの拡張性や可用性を享受できる.サーバーレスを利用することによってサーバーレイヤーの運用から開放され,ビジネスロジックの構築に集中できるようになる.ただし,移行コストやテスト工数は増加する |

| ⑤ |

リパーチェス (Repurchase) |

SaaSやパッケージの適用 | カスタマイズできない場合はSaaSやパッケージに業務を合わせることが必要 |

| ⑥ |

リテイン (Retain) |

クラウド移行せず残置 | どうしてもクラウド移行ができない要件がある場合やクラウド移行による付加価値が出ない場合に選択 |

| ⑦ |

リタイア (Retire) |

システムの統廃合による廃止 | 見直しの結果,他システムへの統合やシステムそのものの廃止が可能な場合に選択 |

5.3 マイグレーション手法の提言(3つのR)

上記7Rs(7つのR)はそれぞれ重要であるが,当グループの提言としては,その中から,保険業界のメインフレームマイグレーションに特に必要と考える3つのRを選択し,以下の順で段階的にマイグレーションを実行することが最適な手法であると考える.

ステップ1:リタイア

ステップ2:リホスト

ステップ3:リファクタリング

当章では,3つのRの具体的な実現方法や留意点を整理する.

5.3.1 ステップ1:リタイア「システムの廃止や統廃合」

リタイアの対象となる資源は,アプリケーションだけでなく,ミドル(DBやOS等),ハードも対象とすることで,次のステップに向けた移行資源の軽量化を実施する.

また,システム面からの資源棚卸だけでなく,業務面からも商品・制度の統廃合や,複雑化した業務を簡素化することで,現行システムの必要性について再評価を実施する.

さらに,VUCA時代に向け,将来的にスピード感あるシステム開発や他社サービスとの連携等を求められることを踏まえ,将来的な利用価値を踏まえて断捨離を実施する必要がある.

<リタイアの観点まとめ>

- システム:使用率の低いシステム,移行費用対効果の薄いシステム

- 業務面:商品・制度の統廃合,チャネル多様化で複雑化した業務を簡素化

- 将来性:新技術や社会情勢の動向を踏まえると将来的な利用価値が下がるシステム

リタイアによる移行範囲の縮小で,移行リスクの低減やコスト圧縮を図る.

5.3.2 ステップ2:リホスト「メインフレームからクラウドへのプラットフォーム一括移行」

続いては30年以上使い続けるメインフレームシステムの土台,つまりOSやサーバーをリホストして,クラウドに一括移行を実施する.ポイントとしては,以下3点が挙げられる.

- a.移行方式は一括移行

- b.移行先はクラウド

- c.OSやサーバーの移行のみでシステム稼働可能

各ポイントの詳細については以下のとおり.

a.移行方式は一括移行

- 新商品販売や法・制度改正への対応スピードが落ちてしまうことを防ぐ

- 維持コストが現新システムで二重になる併存期間を極小化してコストを削減する.併せて,依存関係の整理や検証の難易度を下げて,リスクも低減させる

b.移行先はクラウド

- クラウドでは非機能要件に対して以下表8のようにさまざまなメリットを享受することができる

| 非機能要件 | クラウドを選択するメリット |

|---|---|

| 可用性・災害対策 |

世界・国内に複数のデータセンターを所有しており,ユーザーは複数データセンター・複数系統の冗長化が可能.災害対策が一般的になっている昨今,世界規模までを選択肢にできる点にメリットがある. データセンターが分散されているため,そもそも電源設備やネットワークなどの基盤レベルで冗長化が可能である.もちろん,一般的なサーバーやデータベースなどの構成要素単位の冗長化もサービスとして用意されており,障害時イベントの自動切換サービスの実装を行うことで高可用性を実現できる. |

| 性能・拡張性 | 必要に応じてシステム資源を迅速に調節することができ,事業規模や需要の変化に柔軟に対応することが可能.オンプレミスでは必須のデータセンターや付属設備の構築や工事・サイジング・調達のリードタイムが不要になり,数分で必要なシステム資源の調達と設定が可能になる.つまり,VUCA時代に適したスピードと柔軟な拡張性を有したサービスである. |

| 運用・保守性 | 自前ですべてのシステム資源やデータセンターなどの設備を管理する必要がない.クラウドベンダーが管理するマネージドサービスの利用により,利用者は戦略的な独自の業務機能に人的リソースや時間を集中できる.機器・設備から,OS・DB・コンテナ・ネットワーク・IoT・AI・コンテンツ配信まで,数百もの機能をWebサービスとして利用可能である. |

| セキュリティ |

メインフレームの方がセキュリティが守られるイメージが一般的であるが,実はそうとも言い切れない.技術を持った技術者が設計・運用する前提であれば,クラウドでもメインフレームと同等,もしくはそれ以上の高いセキュリティが実現可能である. クラウドサービスはグローバルな高いセキュリティ基準に適合しており,国内金融機関にとって重要なFISCにも適合している.それらを,ベストプラクティスとして情報公開しており,設定により自動でセキュリティを守り監視するサービスも充実している. また,クラウドだからと言って,構築したシステム資源が漏れなく全世界に公開されているわけではない.外部ネットワークとの通信が制限されたクローズドな環境を構築することも容易に可能である.さらに,保存データの自動暗号化,通信経路の暗号化,運用ポリシーに反する変更やデータ公開やログインの自動検知と修復,各種権限設定や認証機能などのセキュリティを守る機能も充実している. |

| コスト |

各種リソース・サービスの利用量に応じた「従量課金」を採用している.繁忙期などに必要なリソース量を必要な時に割り当て,不要になればリソースを開放できる.機器やソフトウェアの単価としてもグローバルに大量購入をするクラウド側の方が低コストな調達ができ,低価格のサービス提供が可能になっている☆8. 一方で,メインフレームなどの自前で保有するシステム資源(オンプレミス)では,将来の最大資源量を想定して調達と維持管理をするので総合的なコスト(TCO)は高額になり,用途が絞られるため機器の単価もオープン系と比較して非常に高額になる☆9. さらに,利用量および時間単位で課金されるモデルであるため,新しいプロジェクトの立ち上げやPoCなどの実験的な検証において,安価でスモールスタートが可能である点は開発スピードの向上にも寄与するメリットがある. |

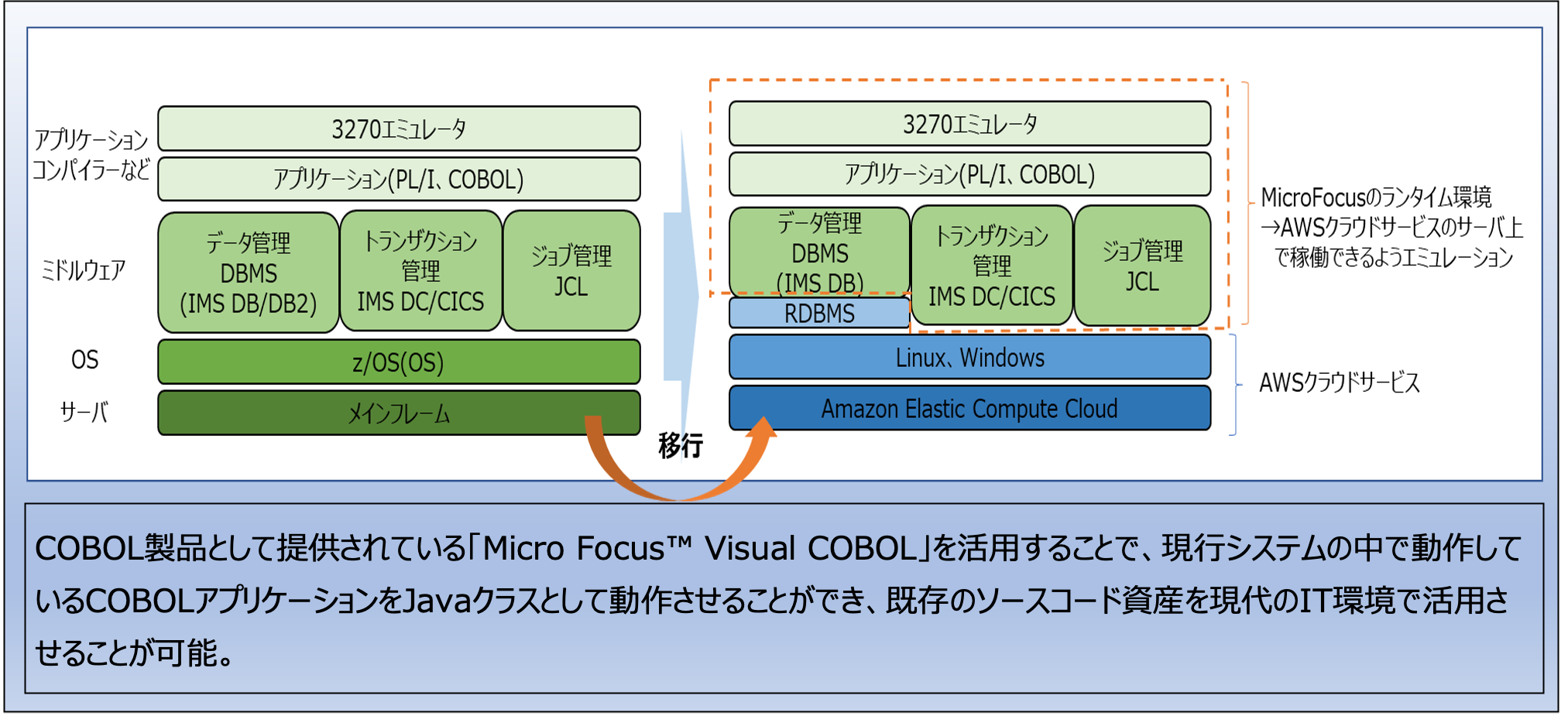

c.OSやサーバーの移行のみでシステム稼働可能

- アプリケーション等の大幅な改修をせずとも,新環境から現行のアプリを呼び出しシステム稼働させることが可能

- 図15はMicro Focusのサービスを活用した際のイメージ図である.z/OSやメインフレームシステムをクラウドサービスに移行し,そこからCOBOLなどで記述されたアプリケーションを呼び出し,動かすことができる

- サービスの利活用により,OSやサーバーの移行とアプリケーションの移行を分けて実施することができ,リスクの軽減にもつなげられるリホストを実現

以上,クラウドへのリホスト(一括移行および単純移行)により,移行期間の短縮や移行リスクの低減,コスト圧縮等の課題が解決可能となる.

5.3.3 リファクタリング「クラウドネイティブなシステムへの再構築」

リホストにより,OSやサーバーについてクラウド環境への移行が完了する.これでマイグレーションとしては一定の目的を達成する.ただし,これだけでは5年後・10年後の未来に対応できるシステムとはならない.リファクタリング,つまりはクラウドに最適化(クラウドネイティブ)な構成への変更を行う必要がある.

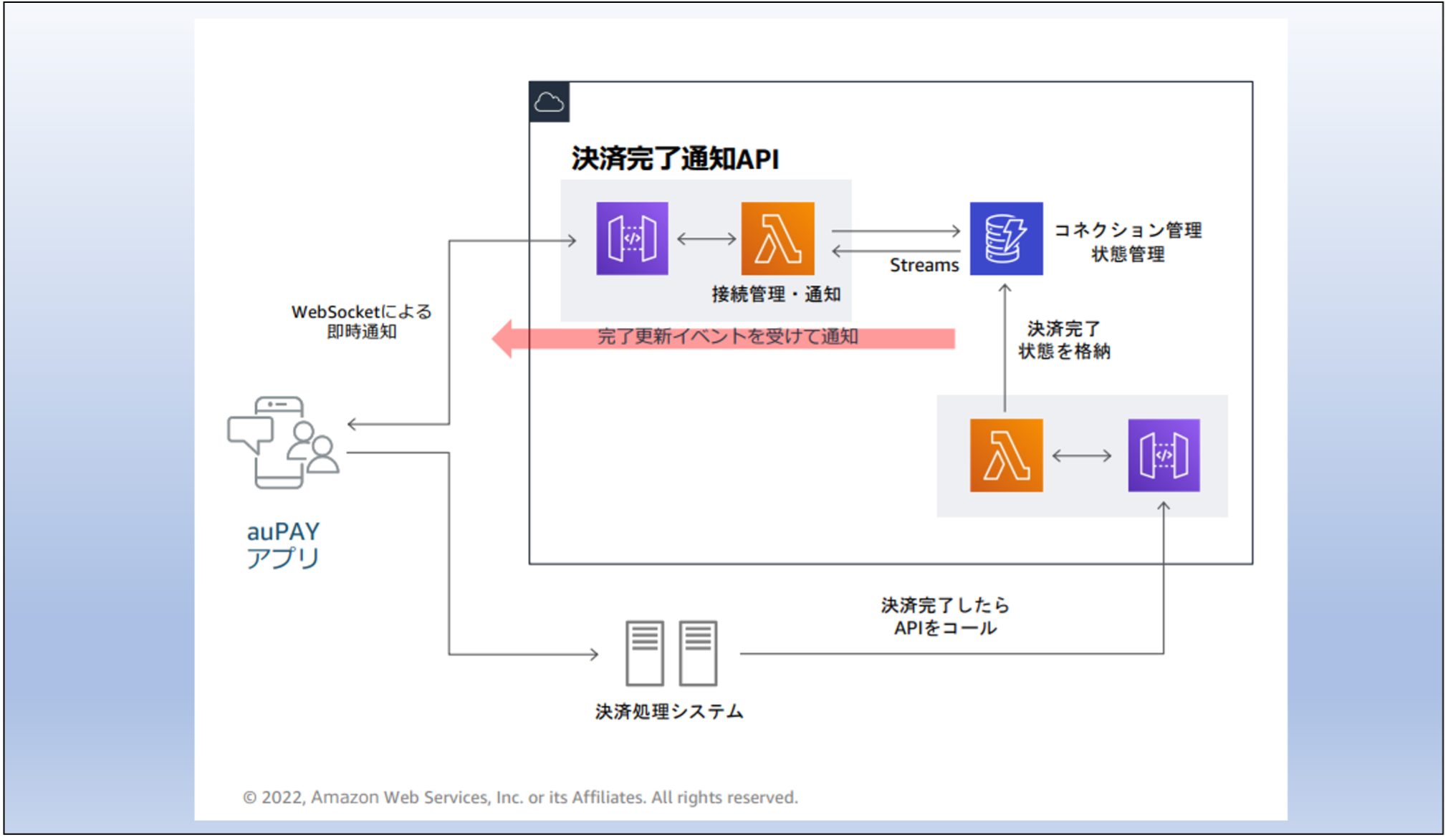

クラウドネイティブな機能要素と構成パターンはさまざまあるので,すべての説明を行うことは避け,ここではクラウドに特有のアーキテクチャの典型例のひとつとして,サーバーが存在しないサーバーレスを紹介する.

サーバーレスとは,サーバーなどのシステム資源を継続的に持たず,処理を起動した時に動的に必要なシステム資源を割り当てて利用するアーキテクチャである.

図16は,AWS上でサーバーレスを実現した決済サービスの事例である.利用者がスマートフォンのアプリから好きな時間に利用するため,利用していない時間帯までサーバーを維持することは無駄な費用の発生になる.図中のオレンジ色の要素(AWS Lambda)に処理ロジックを組み込んで保存しておき,利用者が処理を起動した時にだけシステム資源を使って課金することでコスト削減が可能になる.また,サーバーやミドルウェアの調達・維持管理が不要で,保守コストの削減でき,新しいサービスの開発にすぐに着手できるメリットがある.VUCA時代に即したスピード感のある開発と運用が可能となり,柔軟性・拡張性が向上したシステム構造が実現できる.

本ステップを経ることで,クラウドネイティブなシステムへの移行が完了する.これは,2035年の崖を超えた後も,人とシステムを最適化しながら,じっくりと腰を据えて進めていく継続的なステップになる.

メインフレームを基幹システムとして運用してきた企業にとっては,このリファクタリングの難易度が最も高い.大手のITベンダーと協力パートナーを中心に,専門知識を持つ技術者のサービスが提供されているので,外部人材を活用しつつ,移行の計画・遂行と合わせて,一括リホストで浮いたメインフレーム人材のリスキリングを進め,変化に即応できるシステムを支える技術者を育成・調達することも,また重要である.

5.3.4 提言による課題解決

以上,3ステップ(リタイア→リホスト→リファクタリング)によるマイグレーションで,第4章で述べた課題は以下表9のとおり解決する.

| 項番 | 課題 | 概要 | 解決策 |

|---|---|---|---|

| 1 | 2035年までに実施 | 2035年まで残された期間は約10年.事前分析・検証や経営の意思決定も含めると,マイグレーション自体にかけられる時間は10年もない.従来の段階移行では間に合わないことが想定されるため,異なる方法を選択する必要がある. |

|

| 2 | 移行リスクの低減 | VUCA時代においては対応に長期間かけること自体がリスクとなる.さらに,機能間が複雑に依存関係にあるモノリシックなシステムでは部分的に切り出して,影響分析と不備の少ない移行をすることが難しいため,段階移行の難易度はきわめて高い. |

|

| 3 | コストの調達 | アンケート結果からも各社は予算の確保について経営から理解を得られるか懸念を持っている.テストや検証も含めて,トータルの対応規模を縮小し,対応期間を短縮し,コストを削減する必要がある. |

|

| 4 | 技術者不足の解消 | 有識者は高齢化する一方,新たにレガシー技術の人材を調達することは今後ますます困難となる.技術者が積極的に学ぶ対象であり,汎用性があり,市場に技術者が多い,つまり要員調達がしやすい新技術に対応する必要がある. |

|

| 5 |

システムの柔軟性確保 (現新システムの並行稼働) |

並行稼働期間中はシステム変更が制限され,開発スピード低下が避けられないため,保険業界が変化への即応性を求められる時代において,経営的にも影響が大きい.変化に対応する柔軟性を保ち,並行稼働期間を短縮する方法が必要. |

|

| 6 |

システム資源の維持コスト (現新システムの並行稼働) |

現新それぞれのシステム資源を維持するため,維持コストがほぼ倍になる.特にメインフレームに多いモノリシックなシステムは,継続利用するすべての機能の移行が完了しなければ,共通で利用する高価なシステム基盤を廃止できない. |

|

| 7 |

要員の配置 (現新システムの並行稼働) |

現新それぞれのシステム資源にあわせて,双方に要員配置が必要となる.スキルセットも異なり,双方で採用・育成・管理となるため,コストは倍となる.現システムの従事者は古いシステムや技術の業務が続き,新技術への対応が遅くなる. |

|

| 8 | ブラックボックス化の解消 | モノリシックなシステムは機能間が複雑に依存関係にあり,変更・障害・性能増強の際の影響分析が難しく,改修や検証の対象も多くなり,変化への対応が遅くなってしまう.機能の独立性を高めて柔軟な変更や性能増強を可能にするため,マイクロサービス化して,経営環境の変化への即応性を確保する. |

|

6.おわりに

本稿では保険業界を取り巻く環境を認識した上で,メインフレームシステムの適切な移行方法について研究を行った.今後起こり得る社会の変化,マイグレーション手法の分析,アクチュアリー会に所属する企業へのヒアリングやアンケートを用いて研究を行った結果,以下を明らかにすることができた.

6.1 2035年の崖とマイグレーションの必要性

保険業界は以下の理由から真の崖「2035年の崖」に接している.

- 労働人口の減少によりもたらされる保険契約高の減少

- 2035年までにすべての損保と多くの生保が脱メインフレームを検討

- 2035年までにメインフレームシステムの開発・保守を行う主力ベンダーが撤退

- VUCA時代の到来により変化に対して即応性のあるシステムが必要

こうした外的要因だけでなくメインフレームシステム自身も,ブラックボックス化や保守人材の枯渇など,現行と同規模の商品・制度開発が困難となるような危険をはらんでいる.

こうした背景を踏まえると,いち早くマイグレーションに取り組み,時代に合わせて柔軟に開発・保守を行うことこそ保険会社が2035年の崖を飛び越えるための最適なIT戦略であると考えられる.

6.2 適切な移行方法

保険業界は,業務継続性に重きを置く必要があるためリスクのある移行方法を取ることは難しい.加えて,コストや時間という要素もマイグレーション実施にあたり考慮しなければならない.当グループではこれらの要望を満たすため,以下の移行方式・移行手法でマイグレーションを行うべきと考える.

(1)移行方式

一括移行方式を選択する.付随して,以下の効果を得ることができる.

- 期間の短縮により,2035年の崖までの脱メインフレームを実現できる

- 現新システムの並行稼働期間が短縮でき,コスト削減になる

- 依存関係の分析や検証の難易度が下がり,リスク低減に寄与する

- 移行先のシステムと技術者の調達と維持に経営資源を集中させることが可能になる

- メインフレーム人材のリスキリングの着手も早期化され,技術者不足の解消にも寄与する

(2)移行手法

a.リタイア

真に必要なシステム資源のみを移行して,移行リスクとコストを低減する.

資源に対する使用率やシステムの将来性から移行対象とするべきシステムを選定.

b.リホスト

OSやサーバーをクラウド上の仮想環境へ一括移行する.

(1)で記載の一括移行と対応しており,付随する効果は前述のとおり.

c.リファクタリング

クラウドに最適な柔軟な構造(クラウドネイティブ)に変えて,変化への即応性を実現する.

これらの移行方法によって,2035年の崖を乗り越えることが可能となる.

6.3 総括

当研究では,VUCA時代の到来をはじめとした保険業界を取り巻く環境や,ベンダーの脱メインフレームなどから見えてくるメインフレームの課題を研究し,保険業界に迫りくる真の崖「2035年の崖」の存在やマイグレーションの必要性を明らかにしてきた.

さらには,保険業界に最適なマイグレーション方法として一括方式での「リタイア」「リホスト」「リファクタリング」を提言し,コスト・時間を抑えてかつ安全に移行ができる方法を示している.

これにより,保険業界は変化に対してスピード感を持って対応できる「クラウドネイティブ」なシステムを手に入れることができる.

なお,クラウドネイティブなシステムの必要性に関しては,メインフレームを保有していないが老朽化したオープン系システムを持つ保険会社も例外ではない.変化に即応でき経営を支えるクラウドネイティブなシステムの詳細について本稿ですべてを明らかにすることができなかったため,次年度での研究に期待したい.

本研究を進めるにあたっては,大変多くの方々にご支援をいただきました.

レクチャーを実施いただき,幅広く見識や今後の展望をお聞かせいただきましたアマゾン ウェブ サービス ジャパン(合),(株)日立製作所,日本アイ・ビー・エム(株),ならびにアンケートにご協力いただきました(公社)日本アクチュアリー会の法人会員各社の皆様には,特に大変感謝いたしております.

私たちの活動を支えてくださった多くの方々に,この場をお借りして深く御礼申し上げます.

| <日本アクチュアリー会 IT委員> | ||

| 大同生命保険(株) | 廣田賢史 | |

| ニッセイ情報テクノロジー(株) | 福光純子 | |

| <研究メンバー> | ||

| 住友生命保険(相) | 山根綾介 | |

| 住友生命保険(相) | 高橋秀徳 | |

| 朝日生命保険(相) | 髙木 悟 | |

| 大同生命保険(株) | 三室勇人 | |

| 大同生命保険(株) | 井上紗希 | |

| ニッセイ情報テクノロジー(株) | 藤本春香 | |

参考文献

- ・DXレポート ~ITシステム「2025年の崖」克服とDXの本格的な展開~,https://www.meti.go.jp/shingikai/mono_info_service/digital_transformation/20180907_report.html(参照:2024/3/8)

- ・国立社会保障・人口問題研究所:将来推計人口・世帯数,https://www.ipss.go.jp/syoushika/tohkei/Mainmenu.asp(参照:2024/3/8)

- ・日本アクチュアリー会IT研究会 2022年度第2グループ:「保険会社が選択すべきITインフラの研究」

- ・IBM AWSとIBM zSystemsによるメインフレーム・アプリケーション・モダナイゼーション,https://www.ibm.com/blogs/solutions/jp-ja/modernize-for-hybrid-cloud-with-ibm-and-aws/(参照:2024/3/8)

- ・IBM:クラウド マイグレーション コンサルティング,https://www.ibm.com/jp-ja/consulting/cloud-migration(参照:2024/3/8)

- ・日立製作所:マイグレーションサービス,https://www.hitachi.co.jp/products/it/appsvdiv/service/migration/index.html(参照:2024/3/8)

- ・AWS:マイグレーションを実現するために,https://aws.amazon.com/jp/builders-flash/202010/migration-to-cloud/?awsf.filter-name=*all(参照:2024/3/8)

- ・AWS:メインフレームのモダナイゼーション,https://aws.amazon.com/jp/mainframe-modernization/(参照:2024/3/8)

- ・AWS:メインフレームからのクラウド移行事例と最新アップデート,https://pages.awscloud.com/rs/112-TZM-766/images/AWS-02_Case_studies_and_latest_updates_on_cloud_migration_from_mainframes.pdf(参照:2024/3/8)

- ・Microsoft:メインフレームとミッドレンジの移行,https://azure.microsoft.com/ja-jp/solutions/migration/mainframe/(参照:2024/3/8)

- ・Microsoft:メインフレーム・リホスト,https://learn.microsoft.com/ja-jp/azure/virtual-machines/workloads/mainframe-rehosting/overview(参照:2024/3/8)

- ・Microsoft:メインフレーム・リファクタリング,https://learn.microsoft.com/ja-jp/azure/architecture/example-scenario/mainframe/refactor-mainframe-applications-advanced(参照:2024/3/8)

- ・Google:メインフレームのモダナイゼーション,https://cloud.google.com/solutions/mainframe-modernization?hl=ja(参照:2024/3/8)

- ・TIS:モダナイゼーションサービス,https://www.tis.jp/service_solution/xenlon/?utm_source=google&utm_medium=cpc&utm_campaign=Listing&gad=1&gclid=EAIaIQobChMIpPPh3rbs_gIVDKiWCh3w5QVVEAAYBCAAEgJFf_D_BwE(参照:2024/3/8)

- ・ソフトロード:モダナイゼーション,https://www.softroad.co.jp/modernization/(参照:2024/3/8)

脚注

- ☆1 厚生労働省,我が国の人口について,https://www.mhlw.go.jp/stf/newpage_21481.html(参照:2024/3/15)

- ☆2 大和総研,20年後の生命保険業界の行方,https://www.dir.co.jp/report/research/capital-mkt/it/20171013_012369.pdf(参照:2024/3/15)

- ☆3 健康づくりポータルサイト,わが国の平均寿命の推移,https://healthy-life21.com/2020/08/04/20200804/(参照:2024/3/15)

- ☆4 日本少額短期保険協会2020年度の決算概況,https://www.shougakutanki.jp/general/info/2021/news20210708.pdf(参照:2024/3/15)

- ☆5 富士通2022年国内メインフレーム出荷台数,https://www.fujitsu.com/jp/products/computing/servers/mainframe/gs21/topics/achievements.html(参照:2024/3/15)

- ☆6 損保ジャパンが2千億円投じた新基幹システム,市場の激変乗り越え「MIRAI」こぎ出す,https://xtech.nikkei.com/atcl/nxt/column/18/00001/05657/(参照:2024/3/15)

未来革新プロジェクト,https://www.sompo-sys.com/recruit/future/project.html(参照:2024/3/15) - ☆7 AWS 移行戦略の概要,https://pages.awscloud.com/rs/112-TZM-766/images/AWS-Black-Belt_2023_Migration-7R_1208_v1.pdf(参照:2024/3/15)

- ☆8 AWSのクラウドが選ばれる10の理由,https://aws.amazon.com/jp/aws-ten-reasons/(参照:2024/3/15)

- ☆9 JEITA 2022年度サーバ出荷実績,https://www.jeita.or.jp/japanese/topics/2023/0630_2.pdf(参照:2024/3/15)

- ☆10 サーバーレスアーキテクチャの事例,https://d1.awsstatic.com/serverless-jp/contents/202207_KDDI_auPay_notification.pdf(参照:2024/3/15)

【参考:アンケート集計結果】

当グループでアクチュアリー会会員各社に対して行ったアンケート結果について,本編で記載した設問以外についても一部抜粋して掲載する.

なお,選択肢を順位付けする回答方式(順位選択式)の設問については,以下の算出方法で点数付けしている.

<順位選択式の点数算出方法>

⇒ 1位:5点 | 2位:4点 | 3位:3点 | 4位:2点 | 5位:1点

例)選択肢Aが1位に4票,2位に6票,3位に10票,4位に3票,5位に2票であった場合,82点となる(4×5+6×4+10×3+3×2+2×1)

山根綾介

スミセイ情報システム(株)基盤システム第2部 統合プラットフォーム管理G 部長代理.2011年に入社後,住友生命(相)の基幹システムであるIBM社製メインフレームやソフトウェアなどの管理業務に従事し,2023年当時は基幹システム関連の更改案件のPMを担当.現職務の経験を踏まえ,論文のテーマである「保険業界における真の崖~みんなを救う翼(マイグレーション)」を執筆.

高橋秀徳

hidenori_takahasi@am.sumitomolife.co.jp

スミセイ情報システム(株)個人保険システム部 保全変更G.2018年に入社後,住友生命(相)の保全変更システム開発等に従事し,2023年当時は同システムに関連する保守・開発を担当.

髙木 悟

(株)インフォテクノ朝日 業務ソリューション部 資産運用G チーフスペシャリスト.2004年に入社後,朝日生命(相)の資産運用システム開発等に従事し,2023年当時は朝日生命の情報システム企画部門に出向,システム案件の推進・企画に従事.

三室勇人

大同生命保険(株)システム開発二部 次世代システム開発室(大阪).2018年に入社後,大同生命(株)の保険金支払システム開発等に従事し,2023年当時は同システムに関連する保守・開発を担当.

井上紗希

大同生命保険(株)システム開発二部 次世代システム開発室(大阪).2019年に入社後,大同生命(株)の保険収納システム開発等に従事し,2023年当時は同システムに関連する保守・開発を担当.

藤本春香

haruka_fujimoto@nissay-it.co.jp

ニッセイ情報テクノロジー(株)ビジネスソリューション事業部 業務第一B 上席スペシャリスト.2011年に入社後,日本生命(相)の営業職員人事管理システム開発に従事し,2023年当時は担当システムにおけるメインフレームマイグレーション検討を実施.

採録決定:2025年4月3日

編集担当:斎藤彰宏(日本アイ・ビー・エム(株))