クラウドファンディングプラットフォームを用いた資本市場における課題解決の実践的取り組み

1.はじめに

一般的に資金調達および資金提供を行う際の選択肢としては,資金の集め方の違いによって直接金融/間接金融☆1,集める資金の性質の違いでデットファイナンス☆2/エクイティファイナンス☆3といったオプションが存在するが,これまで日本では,資金調達・資金供給いずれの場合においても間接金融でデットファイナンスを行うケースが中心となってきた.

つまり,多くの余剰資金は預金という形で商業銀行に預けられ,資金調達の多くは商業銀行からの借入に依存しているということで,日本各地にこういった商業銀行は多数存在する一方で,直接金融を担う投資銀行機能を持つ金融機関は数えるほどしか存在していない.

本稿では,この日本の金融インフラが抱える本質的かつ構造的な課題の詳細と,それを実践的に解決するために筆者が設立したクラウドファンディングを用いた直接金融プラットフォームの運営から得られた知見について,実際の活用事例も交えて記述する.

2.日本における資金調達に関する課題

2.1 資金供給者,商業銀行,資金需要者間の課題

冒頭で述べた通り,日本の資金循環が間接金融を通じた負債による資金調達/資金供給中心となっているということは,資本性のリスクマネー☆4が循環しにくい環境にあるとも言え,実際に次のような課題が顕在化している.

- 資金供給者:余剰資金の運用方法としては預貯金が最も身近かつ安全であるため,多くの個人が金融資産の大半を預貯金に振り向けているという状況である.一方で,現在の金融環境下では預金金利が非常に低いため,この預貯金からは運用益はほとんど得られていない.

- 商業銀行:商業銀行が調達している資金の多くが企業や個人からの預貯金や中央銀行からの借入など,確実に返済する必要がある資金によるもので,万が一貸し倒れが発生した場合には,その損失は商業銀行自身が負うことになってしまう.また,バーゼル規制により金融機関の自己資本比率なども厳格に管理されることとなっている.したがって,商業銀行がリスク性の資金供給を担うことは構造上難しくなってきている状況にある.

- 資金需要者:身の回りにある商業銀行などからは,事業のキャッシュフローではなく,企業や経営者の信用力や裏付資産の担保価値が重視されることとなり,事業に必要な資金が十分に調達できないという状況が慢性的に続いている.

2.2 課題の真因と解決の方向性

以上より,日本の資金調達における課題の本質は,個々の商業銀行にあるわけではなく,最終的な資金供給者である企業や個人が長期のリスクマネーの供給役を担えていないという資金循環の構造そのものにあり,更に具体的に言うと,そもそも日本全国をカバーし,誰でも利用可能な資本性の資金循環を担う金融市場自体が存在していないという問題に帰結する.

なお,資本性の資金循環の市場,特に直接金融の市場自体はまったく存在していないわけではなく,日本にもその機能を担う投資銀行や証券取引所は存在しているが,そこにアクセスできる人がごく一部に限定されているという状態で,それは主に次のような要因による.

①有価証券の発行・募集にかかわる費用がきわめて高く,数十億円規模の資金を調達する場合でないとコスト倒れしてしまう点.このコストには,スキームの構築などにかかる費用や,金融機関の労働集約型のオペレーションにかかる人件費などが主に含まれる.

②金融機関による旧来の審査・評価基準が画一的かつ選別的で,多くの人が利用できる市場とすることを前提としていない点.

したがって,これらの真因を解決することが,誰でも利用可能な直接金融のエクイティファイナンス市場を構築する上で重要となってくる.

3.クラウドファンディング概要

続いて,不動産クラウドファンディングプラットフォームの「クラウドリアルティ」の概要を説明するにあたって共通の理解を醸成しておくために,クラウドファンディングとは何かということもここで解説する.

3.1 クラウドファンディングとは

3.1.1 クラウドファンディングの取引としての特徴

通常の商取引や金融取引などと同様,クラウドファンディングの取引も主に契約/支払・決済/履行といったプロセスで執行される.

クラウドファンディング,特に「All or Nothing」形式を採るものの契約としての一般的な特徴は,調達目標に申込総額が到達することを停止条件とする契約,つまり調達目標達成によってはじめて効力が発生するという契約にもとづく取引であることが挙げられる.そしてこの契約成立から効力発生までの猶予期間を活かし,不特定多数の者からの資金調達を並行して効率的に行うことが可能となっている.

一方で,この契約は成立から支払(Payment)・決済(Settlement)まで一定の時間を要することにもなるので,その間の決済リスク☆5への手当てが必要となる点には留意が必要である.

また契約の履行に一定の期間を要するものや,継続企業の前提☆6に立つプロジェクトも特に金融系のクラウドファンディングにおいて多数存在するが,このようなプロジェクトでは調達者と出資者,更にはそのプロジェクトから生み出される商品やサービスの利用者といった多くのステークホルダから成る経済圏を形成し維持していく必要があるため,その経済圏における合意形成手法や各ステークホルダへのインセンティブなどを綿密に設計し,そこで生み出される価値を最大化し,ステークホルダ間の価値移転をスムーズに行うことができるようにすることが重要となる.

3.2 クラウドファンディングの類型

前述の通りクラウドファンディングという行為の概念が示すものは非常に広範なため,一言でクラウドファンディングと言ってもさまざまな形態が存在する.そこで本稿では取引参加者の関係性や対価の性質など,いくつかの観点で分類を行い,それぞれについて特徴を紹介する.

3.2.1 取引参加者の関係性による分類

クラウドファンディングを分類するにあたって一番大きく特徴が分かれるのは,取引にかかわる参加者の関係性である.これによって,事業としての扱い方も大きく異なるため,まず初めに紹介する.

クラウドファンディングのプロジェクトの参加者は,主にクラウドファンディングにかかわるサービスの提供者(以下,サービス提供者)/調達者/出資者の3者から構成され,その組み合わせによってB2C型/中央集権型P2P/分散型P2Pという関係性に分類される.

① B2C(Business to Consumer)型

サービス提供者と調達者が同一で,直接間接を問わずサービス提供者がクラウドファンディングとは別で行う事業に必要な資金の調達を当事者として行うケースを指す.

このモデルではサービス提供者を中心とした単一の経済圏を形成することになるが,サービス提供者と出資者の利害が対立する関係にあるため,この利害対立をいかに調整・解消するかが重要となる.

このB2C型のモデルでは参加者それぞれの役割は固定的で,調達者であるサービス提供者と出資者の組合せはエコシステム内の出資者数に連動して線形的に増加する.

したがってこのモデルは取引量も線形的に増加する傾向にあるためスモールビジネスに向いており,サービス提供者が参加者の関係性をコントロールしやすいというメリットがある一方で,事業としてのスケールを達成しにくいという点やサービス提供者がシステムの単一障害点となるといったデメリットも存在する.

② P2P(Peer to Peer)型

サービス提供者であるプラットフォーマーが,調達者と出資者間の取引を第三者として媒介するケースを指す.

このモデルでは調達者と出資者の組合せによって多種多様な経済圏が形成されると同時に,プラットフォーマーによって全体を包含する大きな経済圏も形成されるため,複層的なエコシステムとなる.そして,個々の経済圏における調達者と出資者間の利害対立を,プラットフォーマーが第三者としていかに中立的に調整・解消するかが重要となる.

このP2P型のエコシステムの参加者は,その時々で調達者にも出資者にもなれる事が特徴で,調達者と出資者の組合せはエコシステム全体の参加者数に連動して非線形的に増加する.したがってこのモデルは参加者の増加に伴いエコシステム内の取引量が飛躍的に増加するため,プラットフォーマーにとっては事業としてのスケールは達成しやすいというメリットがある一方で,膨大な取引をコントロールし,エコシステム内の秩序を維持するためのシステムや体制構築に多額の初期投資が必要となってくるというデメリットも存在する.

3.2.2 対価の性質による分類

続いて出資の対価として提供されるものの性質に基づいて説明する.

特に金融系のクラウドファンディングはさまざまなスキーム・ストラクチャーに基づいて実施されるため,最終的なリスク・リターン特性に着目してそれが負債性☆7なのか資本性なのかを確認する必要がある.

また,1つのプロジェクトの中で単一の対価を提供する場合もあれば,複数の対価を組み合わせて提供する場合などもある.

① Donation Crowdfunding(寄付型クラウドファンディング)

出資者に財産的価値のある対価を提供しないもので,財産的価値に代えて,寄付者としての氏名の掲示や感謝状などの非財産的価値が提供される.

資金使途は,調達者が行う非営利活動の初期資金や運転資金であることが多い.

② Reward Crowdfunding(購入型クラウドファンディング)

出資者に対価として物品・役務などの金融商品以外の財産的価値を提供するもので,利用権などの形態で継続的に対価や派生する果実を与えるものもある.

資金使途は,調達者が行う商品やソフトウェア,サービス提供に必要な施設・設備の開発資金などであることが多い.

通常の電子商取引と大きく異なるのは,前述の通り資金調達の目標達成が停止条件となっていることであり,これによって調達者は商品やサービスの開発・準備期間の資金ショートリスクを大きく下げられるというメリットがある.

③ Debt Crowdfunding(融資型クラウドファンディング)

出資者に対価として負債性金融商品を提供するモデル.

資金使途は,調達者である企業やプロジェクトの負債性資金で,その資金は融資として提供される場合が大半だが,債券の取得対価として,またはその他のスキームを用いた負債性のリスク・リターン特性を持つ金融商品として提供されることもある.

海外ではP2P Lendingという個人・企業間で直接行われる融資を媒介する形態のプラットフォームが存在するが,その形態もこのDebt Crowdfundingに含まれる.

④ Equity Crowdfunding(投資型クラウドファンディング)

出資者に対価として資本性金融商品を提供するモデル.

資金使途は,調達者である企業やプロジェクトの資本性資金で,その資金は出資として提供される場合が大半だが,その他のスキームを用いた資本性のリスク・リターン特性を持つ金融商品として提供されることもある.

4.クラウドリアルティとは

4.1 プラットフォームのコンセプト

クラウドリアルティは,不動産に特化したP2P型のエクイティ・クラウドファンディングのプラットフォームで,主に直接金融によるエクイティファイナンスを取り扱っており,起案者の資金調達ニーズと投資家の資産運用ニーズをオンラインで直接マッチングすることで,同時に解決を図っている.

4.2 プロダクト概要

現在のクラウドリアルティのプラットフォームは,主に以下のプロダクトから構成されており,これは第2章に挙げた「①有価証券の発行・募集にかかわる費用がきわめて高い」,「②金融機関による旧来の審査・評価基準が画一的かつ選別的で,多くの人が利用できる市場とすることを前提としていない」といった課題に対応している.

4.2.1 独自開発した不動産証券化スキーム

少額の資金調達ニーズに応えるためには,低コストで有価証券の発行および電子募集を行うことができるスキームが必要不可欠だが,既存の法令等によって規定されているスキームにはその要件を満たすものは存在していなかった.

そこで、クラウドリアルティは金融商品取引法の範囲内で、比較的安価に設立できる合同会社をビークル(証券化に際し、資産と投資家を繋げる機能を担う組織体)として、信託報酬等を支払う必要のない実物不動産を証券化するスキームを独自に開発した.なお、このスキームは金融庁・国土交通省・関東財務局などの確認も受けている.

この証券化スキームによって、直接金融での資金調達を実現することができ、最終的な意思決定をクラウドリアルティではなく、ユーザー1人1人にゆだねることが可能となった。

4.2.2 デジタル化された投資銀行プラットフォーム

有価証券の発行および電子募集、そしてその後のファンドの運用に金融機関として提供すべき機能は多岐にわたるが、現在クラウドリアルティでは次のデジタル化されたプロダクトを提供し、オペレーションにかかるさまざまなコストを削減することに成功している.

Webサイト:現在はすべてのプロセスにかかわるユーザ向けのインタフェースとしてWebサイトを提供しており(図1),そこがクラウドリアルティのサービスを利用する上での一元化された窓口となっている.

オンラインでのKYC・AML/CFT:上記のWebサイトを通じて本人確認およびAML/CFTデータベースとの照合手続きを,犯収法で求められる要件を満たしながら,最大限オンラインで進められるような機能を実装している.

クラウドファンディング:オンラインかつリアルタイムで出資募集を行うためのシステムを実装している.

5. 実際の活用事例とその成果

5.1 京町家再生

5.1.1 資金調達の背景

2011年以降,訪日外客数の増加に伴い,主要観光地である京都において外国人宿泊客数も大幅に増加.その結果,京都市内の宿泊施設の不足感も高まっていた.

(株)トマルバは,空家となっている京町家を宿泊施設へとリノベーションし,その施設運営事業を行うベンチャー企業で,このような事業環境の下,運営施設を増やすべく京町家を取得しようと試みていたが,地域金融機関からの融資はまったく受けられずにいた.

これはベンチャー企業ということで,地域金融機関からは十分な信用力があるとは見てもらえなかったことに加え,取得対象である京町家も築100年を超えており,担保価値という考え方では十分に評価されなかったためである.

5.1.2 資金調達の実施とその後の進捗

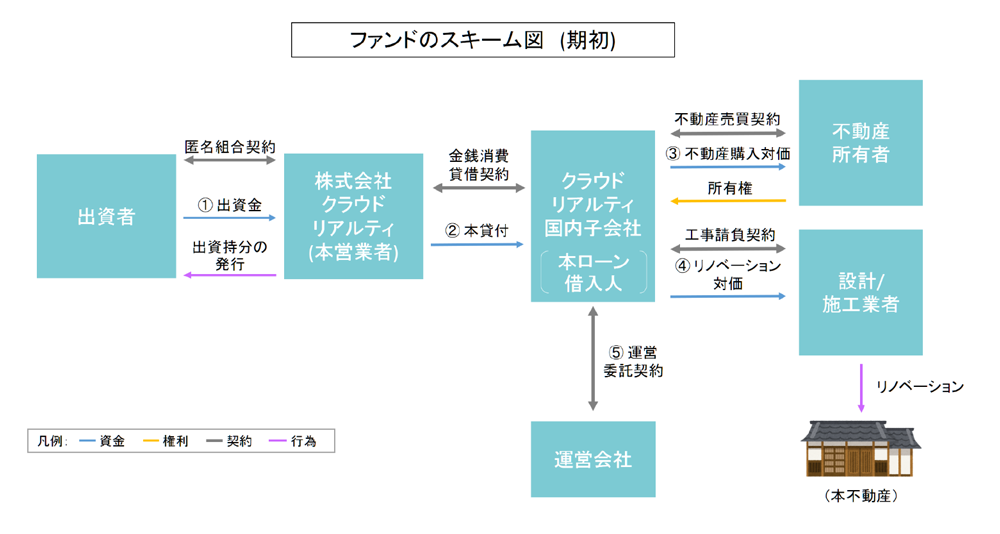

2017年5月に,物件の取得およびリノベーションに必要な7,200万円を,クラウドリアルティのプラットフォーム上で募集を行い,約3週間で目標金額を達成することができた(図2,図3).

2018年3月にはリノベーションが完了し,宿泊施設としての営業を開始.宿泊施設としての運営も軌道に乗り,着実に収益を生み,出資者への分配金の支払も進んでいる.

5.1.3 その他のプロジェクトへの展開

(株)トマルバは,5月に実施した第1号プロジェクトの後,2018年末時点で合計5件の資金調達を実施している.これは,トマルバ自身のバランスシートを使うことなく物件単位で資金調達ができる,という不動産証券化による資金調達の特徴を活かしていることによる.

また,クラウドリアルティでは,トマルバ以外の起案者のプロジェクトも取り扱っており,これまで4社が起案者として資金調達を行っている.

5.2 シェア保育園

5.2.1 資金調達の背景

東京都を中心に待機児童問題が深刻視される中,多様な就労形態に対応する保育サービスの拡大を行い,仕事と子育てとの両立に資することを目的として,2016年4月に内閣府が「企業主導型保育事業」という制度を創設した.

また一方で,渋谷区は2017年6月に(一社)シェアリングエコノミー協会と「シェアリングエコノミーを活用した地域社会的課題の解決に関する連携協定」を締結しており,シェアリングエコノミーを活用した地域課題の解決に取り組んできている.

本プロジェクトの起案者は,町田市を中心に幼稚園や保育園の運営を行っている(学)正和学園と,「コンセプト型」という交流・体験を重視したシェアハウスの運営を行っている(株)Mazelで,渋谷区上原にシェアリングエコノミーを活用して待機児童問題を含む社会課題の解決を図るべく,企業主導型保育事業制度を活用した「シェア保育園」という新たなコンセプトの施設の設立を企画していた.

5.2.2 資金調達の実施とその後の進捗

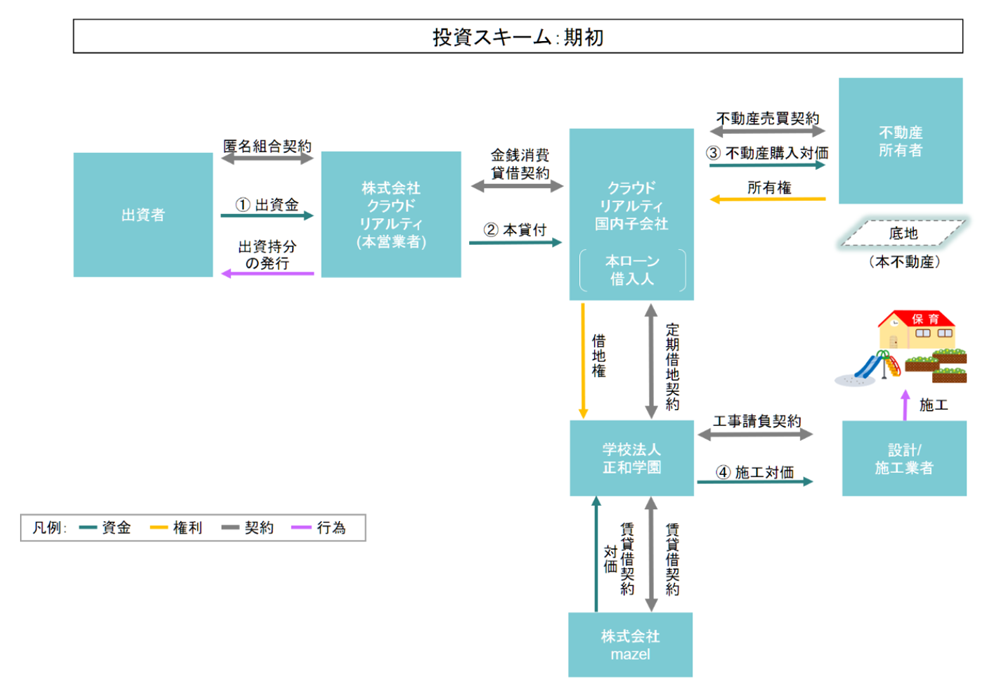

このような背景と起案者の理念の下,施設開発に必要な資金の一部もクラウドリアルティのプラットフォーム上でクラウドファンディングを用いて調達することとなり,2017年8月に施設の底地の取得に必要な1億7,400万円の募集を行い,約10日で目標金額を達成した(図4,図5).

その後,2019年1月下旬には施設が竣工し,2月より保育事業,4月よりシェアハウス事業を開始しており,出資者への分配金の支払も着実に進んでいる.

6.事例の分析と得られた知見

以上,既存の間接金融中心の金融市場からはリスクマネーの調達が困難であった国内プロジェクトの事例を2件紹介したが,いずれもP2Pの直接金融の形で,出資者1人1人が開示情報やオフラインのミートアップなどで起案者に直接触れ,それぞれの価値基準に基づいてリスク・リターンを判断し,出資という意思決定を下したことによって資金調達を実現することができた.P2P型のサービスのため,資金供給者と資金調達者のコミュニケーションが実現できることが,単なる不動産投資と異なった魅力である.例えば出資者が,起案者の運営する宿泊施設等に実際に足を運び,現場を体験した上で感想や意見を直接起案者に伝えたケースもある.このように,起案者のプロジェクトに共感し,建築やまちづくりに間接的に関与していると実感できることが,活発な投資の実現につながっていると考えられている.

つまり,最終的な資金供給者と資金調達者による直接金融の市場を用意するだけで,実際の資金,延いては実体経済が動くことが確認でき,第2章で述べた日本の資金調達・循環における課題の解決の糸口が見えてきたと言える.

また,サービスを実現する上で極力オンライン化・自動化を進めることで,低コストの運営が可能となっている.たとえば, Webサイト上で出資募集中のすべてのプロジェクトの募集や申込み状況だけでなく,起案者によるプロジェクト紹介動画などを掲載して,必要な情報はすべてオンラインで取得できるようにしている.

また,法令により、契約締結に関わる交付書面、取引残高報告書などさまざまな書類をユーザーに交付する必要がある一方で、投資家を登録する際には本人確認のためのマイナンバーカードや,銀行口座情報,反社会的勢力でないことの確約に関する同意書などをユーザより受領する必要がある.本プラットフォームではこれらの書類を電子的にやりとりするとともに,ユーザの同意や交付・受領記録を構造化されたデータベースとして保管することで,コンプライアンス対応を行っている.

7.まとめ

先述の通り,クラウドリアルティというプラットフォームが資本市場の課題解決に資することの初期的な実証はできたものの,現時点ではその成果はごくわずかであり,今後はこの新たな市場の社会実装をより広範に推し進めるために,資金供給者や起案者といった市場参加者をさらに拡大していく必要がある.

また,第4章で述べたクラウドリアルティが備えている機能やプロダクトも,現状は最小限の範囲に留まっているため,今後は資本市場や投資銀行として必要な機能を順次拡充していくことで,より効率的な市場形成を目指す.

参考文献

- 1)日本銀行:資金循環統計.

脚注

- ☆1 間接金融:「資金を調達する人」と「資金を提供する人」の間に,第三者が介在する取引のこと.たとえば,銀行という第三者を介して,銀行の預金者から預かった資金を用いて企業に融資すること.

- ☆2 デットファイナンス:企業のデット(負債)の増加をもたらす資金調達のこと.一般に,企業等が金融機関からの借り入れや,社債の発行などにより事業に必要な資金を調達する.企業は,利息を含めた負債に対する返済義務を負う.

- ☆3 エクイティファイナンス:企業のエクイティ(資本)の増加をもたらす資金調達のこと.一般に,企業等が株式などを発行することにより,事業に必要な資金を調達する.企業には返済義務が生じないが,利益を配当金として投資家に分配することになる.

- ☆4 資本性のリスクマネー:企業やファンドが株式などを発行し,出資者がその株式などを購入することにより資金を調達し,その企業やファンドの資本を増加させる資金.一般に返済期限は定めない.エクイティ・ファイナンスによって調達される資金.

- ☆5 決済リスク:取引が成立した後で,何らかの事情で決済が予定通り行われないことにより問題が生じるリスク.たとえば取引の相手方が倒産して決済が行われなくなるなど.

- ☆6 継続企業の前提:企業が将来にわたって事業を継続していくという前提.

- ☆7 負債性の資金:借り入れや債券の発行などにより,企業やファンドが負債を負うことによって調達する資金.一般にその企業やファンドは,一定期間後に元本を返済する必要がある.デット・ファイナンスによって調達される資金.

東京大学工学部建築学科卒業,東京大学大学院工学系研究科建築学専攻修士課程修了.ボストン・コンサルティング・グループを経て,メリルリンチ日本証券の投資銀行部門にてIPO・公募増資の主幹事業務,不動産の開発証券化に関するアドバイザリー業務などに携わり,多数の案件を執行.2014年,(株)クラウドリアルティ設立,代表取締役就任.(一社)Fintech協会理事,革新的事業活動評価委員会委員.

編集担当:澤谷 由里子(名古屋商科大学ビジネススクール)