証券業界におけるブロックチェーンの活用に向けた検討とオープンイノベーションの推進

1.はじめに

近年,FinanceとTechnologyを組み合わせた造語であるFintech(フィンテック)というムーブメントの下に,金融業界において新しい技術を活用した新規事業の検討や既存サービスの改善・効率化が活発に検討されている.Fintechでは,必ずしも最先端の技術だけではなく,APIの外部公開や各種クラウドサービスの活用といった,これまで金融業界において導入が広範には検討されていなかったさまざまな技術にスポットライトが当てられている.このような取り組みを通じて,スタートアップ企業は既存の金融機関が提供できていない新たな金融サービスを模索し,一方,既存の金融機関もIT化の相対的な遅れを一挙に取り戻すことで利便性の向上と新規顧客の創出を目指している.

ブロックチェーンは仮想通貨(ビットコイン)の中核的な技術として2008年に提案されたが,その後,より幅広い用途への応用を目指して異なるさまざまな基盤ソフトウェアの開発が進められており,金融業界においてもFintechを代表する技術として注目され続けている.当初は既存の金融サービスを根底から一変させるといった指摘が盛んになされていたが,今日では既存の金融機関がブロックチェーンに知見を有する大手ITベンダないしスタートアップ企業と協業して,業界横断的な非効率性等の課題を解決しようとする試みが多く見られる.我が国においても,全国銀行協会が複数のパートナーベンダを選定して実証実験を進めている[1]ほか,証券会社を中心に大手ITベンダやスタートアップ企業等も含めた51社(2018年8月時点)が参加する証券コンソーシアム[2]でも,証券業界におけるブロックチェーンの実装を見据えた協議を行うワーキンググループが立ち上げられている.こういった既存の金融機関における取り組みでは,オープンソースソフトウェアのHyperledger Fabricに代表されるような,いわゆるコンソーシアム型の基盤ソフトウェアの利用が想定されている[3].これらの基盤ソフトウェアはビットコインを支えるブロックチェーンとは設計思想および技術的特徴が離れてきているため,区別のために分散型台帳技術(Distributed Ledger Technology, DLT)と呼ばれることもあるが,本稿ではこれらも含めてブロックチェーンと呼称する.

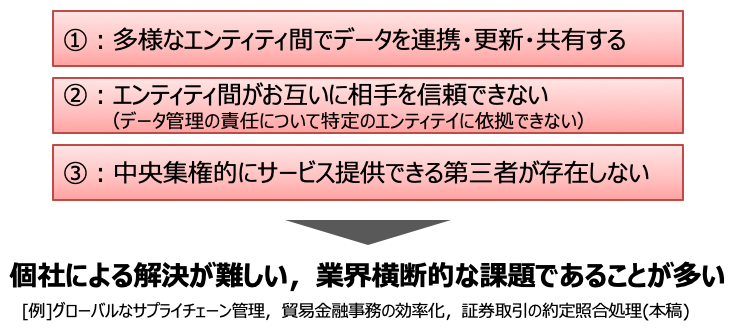

ブロックチェーンの新規性は,不特定多数が仮想通貨による報酬をインセンティブとして時系列順にハッシュ値で繋がれたデータを保持し合うことにより,過去時点におけるデータの存在性および真正性の証明を特定の企業/組織体(以下「エンティティ」)の信用に依拠せず実現した点にある.ただし,世界中で進められているさまざまなブロックチェーンの活用検討について,このような特性がブレイクスルーとなっているユースケースは実際のところそう多くはないと筆者は考えている.また,そもそもブロックチェーンを特定の利害関係者間でのみ活用するコンソーシアム型の基盤ソフトウェアにおいては,お互いに合意して過去のデータを書き換えることも可能と考えられるため,ブロックチェーンの新規性は失われているという指摘もある.

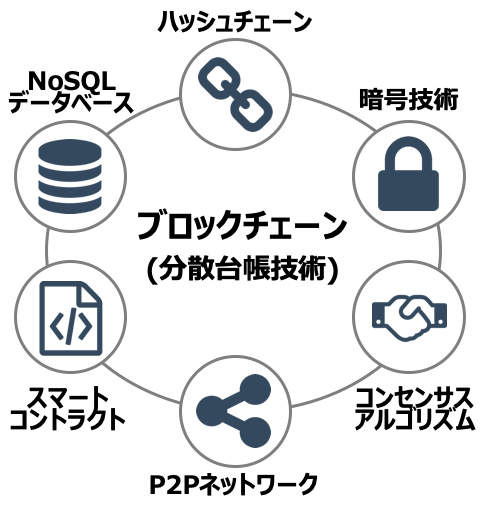

一方で,ブロックチェーンがさまざまな業界において,個社による解決が難しかった課題(図1)にスポットライトを当て,解決に向けた関係者間での共同による検討を喚起したことは事実である.また,ブロックチェーンは従前から存在していたさまざまな要素技術が組み合わさったものであるが(図2),そのうちの一部について,たとえ新規性はなくても特定の業界では活用余地が残されている可能性は十分にある.ただし,新しい技術の活用による業務プロセス等の業界横断的な見直しには,多様な関係者間における合意形成が不可欠であり,その中には短期的にシステム改修コストの発生や既存ノウハウの陳腐化等の痛みが生じるエンティティも含まれ得る.Fintechやブロックチェーンの台頭は関係者間においてさまざまな検討を開始させる効果をもたらしたが,実現に向けては中長期的な視座に基づいた主体的な協調関係の構築によるオープンイノベーションの推進が不可欠である.本稿では,証券業界において現在進められている証券会社,機関投資家,ITベンダおよび取引所等を巻き込んだ取り組み事例について紹介する.

2.証券取引ポストトレード処理におけるブロックチェーンの活用可能性

証券業界においてブロックチェーンの活用が有望視されている分野の1つが,証券取引のポストトレード処理である.

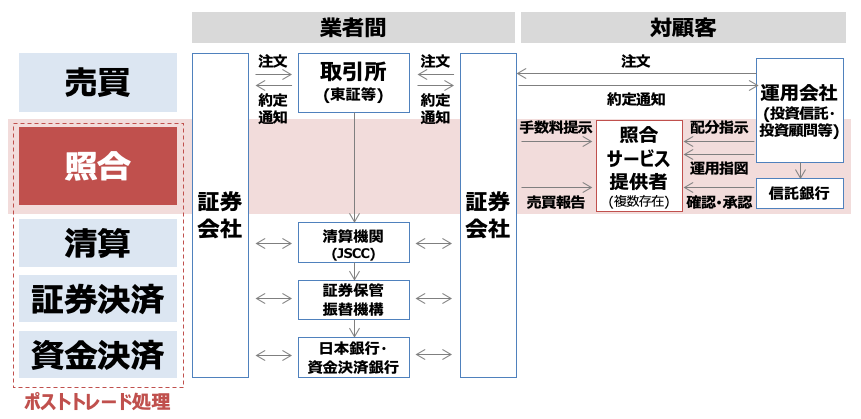

証券取引は,注文を集めて売買を成立させるプロセスと,売買が成立した以降の複数のプロセスの総称であるポストトレード処理の2つに大別される.前者について,株式等の売買は主に取引所の売買システムを介して行われているが,近年における電子取引等の普及・進展に伴い,高速性や処理件数の面で高い性能が求められるほか,注文の変更や取消が頻繁に行われることも特徴である.このようなユースケースでは,ブロックチェーンと比較して従来技術の優位性が引き続き高いと考えられる.

一方,ポストトレード処理は,売買で発生した約定通知を元に,異なるエンティティ間で情報を確認・連携しながら,最終的に決済期日において資金と証券を決済して記録するという処理フローとなっている.証券取引は資金と証券の双方向のトランザクションであるため仮想通貨等の送金よりも複雑であり,また取引所で売買に直接参加するのは投資家の売買を仲介する証券会社であるため,ポストトレード処理では複数のエンティティ間での情報の確認・連携が必要になることから,ブロックチェーンとの親和性が比較的高いと考えられる.また,我が国における上場株式の決済期日は本稿執筆時点においては約定日の3日後となっているが,2019年7月16日の約定分からは約定日の2日後に短縮される予定であり,ポストトレード処理の効率化による所要時間の短縮とオペレーションリスクの低減は業界横断的な課題となっている.

とりわけ,照合と呼ばれるプロセス(図3)については,現状,複数のサービス提供者(ITベンダ等,以下「SP」)がそれぞれ仕様の異なるシステム機能を提供しているほか,証券会社と機関投資家の組合せごとに多様な業務慣行が形成されており,実務における負担が大きい部分となっている.仮に何らかのエンティティが統一的な仕様の下で中央集権的にサービス提供できれば一定の効率化が達成できると考えられるが,これまで実現はされておらず,ブロックチェーンをトリガーとして既存の競争環境を維持したまま仕様の標準化とデータ連携の効率化を実現することが期待されている.また,証券取引におけるほかのプロセスとは異なり,照合は業務の具体的な方法について法制面での定めが比較的少ないため,先進的な技術を用いた改善との親和性が高いものとも考えられる.第4章で詳述する業界横断的な検討プロジェクトも,この照合プロセスを対象としている.

なお,清算および決済のプロセスについても,各国の中央銀行等によりブロックチェーンの活用が研究されている[4].大手の機関投資家は世界中の主要な証券市場で取引を行っているが,清算・決済プロセスについても,グローバルに見れば統一的な仕様がなく,照合プロセスと同様に非中央集権的な構造であると言える.取引所や決済機関等は国家の枢要なインフラと見做されているため,単一のエンティティが国境を越えて統一されたサービスを提供することは困難であるケースが多いが,ブロックチェーンの活用により,清算・決済プロセスの一部でも,これまでにない形での国際的な協調関係の構築が期待されている.

3.JPXグループにおける取り組み

本章では,日本取引所グループ(以下「JPXグループ」)における,ブロックチェーンに関する取り組みの状況について述べる.

3.1 独自の技術検証から業界横断的な枠組みへ

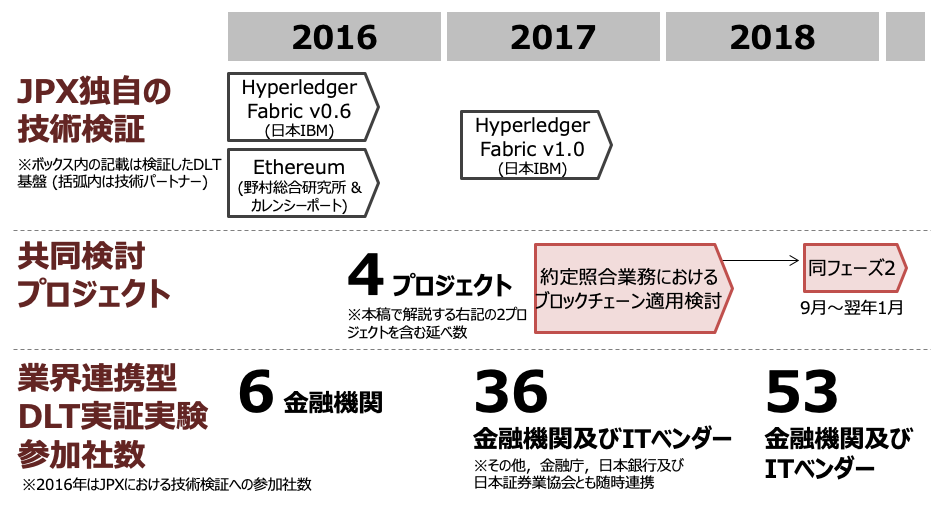

JPXグループでは,2015年より社内で研究チームを立ち上げてブロックチェーンの金融市場インフラへの適用可能性について調査・分析を開始し,2016年および2017年には独自に技術検証を実施している.これらの技術検証等を通じて得られた知見については,それぞれ同年の8月および9月にワーキング・ペーパーとしてとりまとめて公表している[3][5].また,とりわけ研究チーム設立当初においてはブロックチェーンに関する文献が乏しく,得られる情報も玉石混交であったことから,2016年の技術検証は国内金融機関等6社とお互いの知見を共有しつつ共同で実施した.そこで得られた知見を踏まえ,金融市場におけるブロックチェーンの活用に向けては継続的な技術検証と業界横断的な議論が必要であるとの認識の下,金融機関等からの参加を広く受け付けて実証実験等を共同で実施する業界連携型の取り組み (以下「業界連携型DLT実証実験」)を2017年3月に開始している(図4).

3.2 業界連携型DLT実証実験

業界連携型DLT実証実験は,ブロックチェーンに関する継続的な技術検証および知見の共有並びに具体的な適用事例の創出に向けたオープンイノベーションの推進を目的としており,本稿執筆時点において計53社の金融機関およびITベンダ等が参加している.参加者は専用のコミュニケーションサイトを用いてブロックチェーンに関する情報共有や意見交換等が可能であるほか,DLTを活用する具体的なユースケースを提案して他の金融機関に対しニーズ調査を実施することも可能となっており,これまでに以下の3つの提案が関心のある金融機関同士による共同検討プロジェクトへと発展している.

JPXグループはこれらのプロジェクトについて,提案者および参加金融機関による検討の推進を人的リソース面で支援し,また必要に応じてブロックチェーンを実装するITインフラ環境や議論の場としての会議室およびコミュニケーションサイトの提供等を行っている.また,JPXグループにおける2017年の技術検証では,証券市場の基本的な各種機能をブロックチェーン上で簡易に実装した試験的なアプリケーションを参加者向けに公開した(2018年3月末でアプリケーションの公開はいったん終了したが,デモンストレーション動画については引き続き一般向けにも公開[8]).

4.約定照合業務におけるブロックチェーン適用検討プロジェクト

本章では,大和証券グループから提案された「約定照合業務におけるブロックチェーン適用検討プロジェクト」について,具体的な取り組み内容を述べる.

4.1 プロジェクト発足の背景とこれまでの経緯

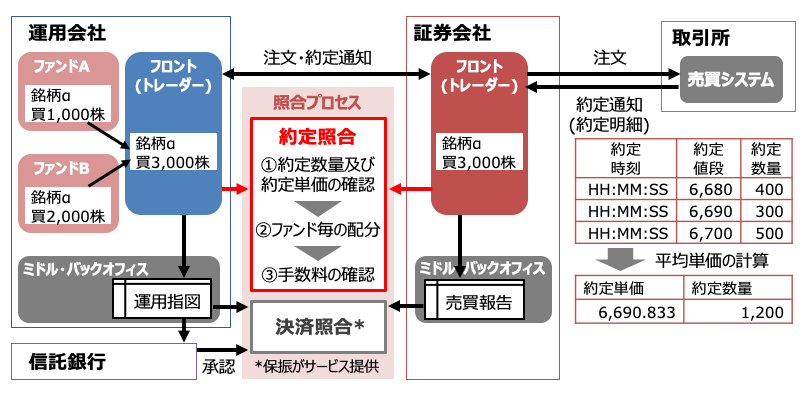

約定照合とは,第2章で述べた証券取引における照合プロセスのうち,証券会社と機関投資家が約定値段,約定数量および手数料金額等を確認する業務を指す(図5).機関投資家の代表例は投資信託や投資顧問といった形で顧客から拠出された資金を運用・管理する法人であるが,1つの機関投資家の中には資金の拠出者や運用戦略等が異なる複数のファンドが存在し,それぞれの資産を分別して管理することが一般的である.約定照合では,機関投資家単位での約定数量の合計や平均単価を確認した後,ファンドごとの約定数量や証券会社に対する手数料金額の配分を確認する.顧客の資産を運用する機関投資家には営業日ごとに各ファンドの基準価額(証券および資金の時価評価合計額)の算出が求められているため,取引所の取引終了時刻である15時以降において当日分の売買の決済予定金額の迅速な確定が必要となっている.

約定照合業務の効率化に向けた,現状の主な課題は以下のとおりである.

1. システム仕様の統一

約定照合にかかわるシステム機能はさまざまなSPが提供しているが,仕様が十分に標準化されていないため,異なるSPを利用する多数の機関投資家を顧客として抱える証券会社側の業務負担の一因となっている.

2. 多様な業務慣行の整理

証券会社は手数料率が異なる多様な執行手法(発注形態)を提供☆1している.機関投資家は各ファンドの要望に応じてさまざまな発注形態を組み合わせて証券会社に売買を委託するため,手数料金額の計算はしばしば複雑になるほか,計算および配分の方法等についてさまざまな業務慣行が存在するため,双方の算出結果に差異が発生し得る.

3. 耐障害性の向上・障害時運用の高度化

システム障害時のバックアップを目的としたメールやFAXによる手作業が残存しているほか,その具体的な方法も各社間で異なっている.

本プロジェクトは2017年9月に証券会社を中心とした17社の金融機関等の参加を受けて検討をスタートし,2018年1月にそれまでの検討結果をワーキングペーパーとして公表している[9].当該ワーキングペーパーでは,異なるSPのサービス間での互換性の欠如等が証券会社側の課題として挙げられ,SP間における共通的機能の共有とデータ連携の基盤としてのブロックチェーンの活用可能性について記載している.こうした検討結果を踏まえて,新たに機関投資家およびSPも含めた26社と共同で,本プロジェクトのフェーズ2として,実現に向けた課題および解決策の深堀りを2018年9月より開始し,2019年2月にその内容をとりまとめて公表した[10].この概要について,次節で紹介する.なお,これらの構想の実現に向けては,システムの保守・運用の担い手の決定,必要な費用の精査および資金の調達等について,より具体的に検討していく必要がある.今後は,関係各社との協調・連携の枠組みを改めて協議の上で,さらなるフィージビリティ検証など,実現に向けた取り組みを継続していく予定となっている[11].

4.2 約定照合業務に対するブロックチェーン適用の構想

本プロジェクトにおける,約定照合業務に対するブロックチェーン適用の構想は以下のとおりである.

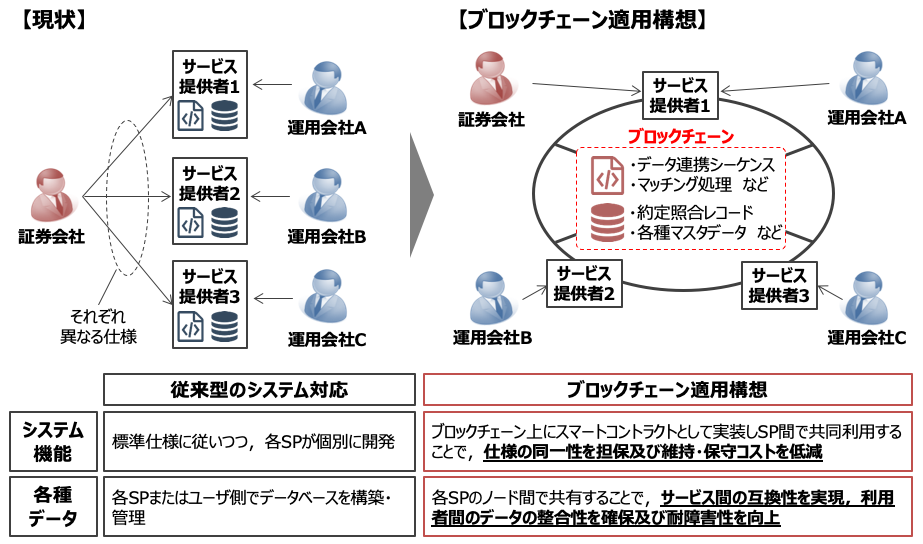

1. システム機能・構成

各SPがそれぞれノードを持ち合ってブロックチェーンのネットワークを形成し,現状では各SPが独自に開発している約定照合にかかわるシステム機能をスマートコントラクトとしてブロックチェーン上に実装して共同利用する.また,各種機能の実行時の入力レコードや実行結果等のトランザクションデータのほか,約定照合業務において必要になる各種マスタデータ等についても,ブロックチェーン上に記録して共有する(図6).

2. システム保守・運用

将来的な法令の変更等に伴う仕様変更や,何らかの不具合や過誤等に起因する過去データの修正には,迅速な対応が必要であるため,不特定多数ではなく特定のエンティティによる保守・運用が適している.各SPをはじめとした利用者の意見を適切に反映できるよう,利用者間のコンソーシアムを基盤として新たな法人を設立することも考えられる.なお,全体で共有する機能やデータを特定の利用者が勝手に変更できないという点でブロックチェーンの非中央集権的な側面を活用しているが,必要な際には顔の見える関係性である利用者間の合意に基づいてスムーズに実施できると想定している.

スマートコントラクトとして実行される各種機能はどのSP経由で利用してもソースコードレベルで完全に同一であるため,異なるSPの利用者間でも標準化された仕様で約定照合業務が実施可能となるほか,各金融機関はシステム障害時のバックアップとして複数のSPを併用することも可能となることが期待される.また,ブロックチェーン上の各種機能をAPIとして金融機関にも開放すれば,金融機関が約定照合にかかわるシステム機能を自前で構築することも容易になると考えられる.一方で,標準化,共用化およびオープン化の推進による,SP各社のビジネスモデルへの影響については,引き続き慎重な検討を要する.

本構想の実現に向けた具体的なステップは次のとおりである.まずは以下に記載している機能群1の実現が基礎となり,その上で,機能群2または実現難易度がより高いが効果も大きい機能群3のいずれかの実現を目指すことを想定している.

機能群1:データ標準化・連携

約定照合のためのデータ連携シーケンスをブロックチェーン上に実装し,証券会社と機関投資家の間でお互いにどのSPを利用しているかに拠らず通信できるようにする.データレイアウトの標準化が併せて必要になるため,各SPは自社サービスを標準仕様に合わせて改修するか,ブロックチェーンとの接続においてデータレイアウトの変換を行う.併せて,各金融機関に紐付いた秘密鍵を利用した暗号化処理により,必要な当事者以外には各種データが見られないよう参照制御を施す.

機能群2:マッチング処理

手数料等を含めた各ファンドの決済予定金額について双方の算出結果を付き合わせるマッチング処理をブロックチェーン上に実装するとともに,たとえば手数料の端数レベルの小額差異であれば機関投資家側の金額を採用する等のルールをあらかじめ合意した上で組み込む.これにより,アンマッチ(双方の算出結果の不整合)が発生した際の対応について一定の自動化が期待される.

機能群3:各種計算ロジック標準化

手数料等の各種計算処理自体をブロックチェーン上に実装して双方で共有する.これにより,アンマッチの発生自体を回避することが可能となるが,手数料計算は投資家の売買を仲介する証券会社のビジネスの根幹であり,現状では自社開発の基幹系システムで実施することが一般的と考えられるため,アウトソースについてはより慎重な検討が必要となる.

4.3 オープンイノベーションの推進に向けた工夫

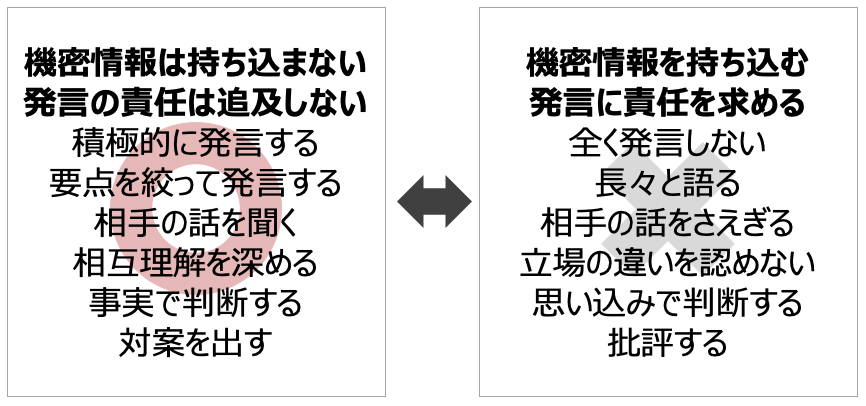

オープンイノベーションの推進に向けて,本プロジェクトにおいて心がけている点をいくつか紹介したい.まず,通常このような業界横断的な検討の事務局は取引所や日本証券業協会といった中立的機関が担うことが一般的であるが,今回はユースケースの提案者である大和証券グループに事務局を引き受けていただいている.これにより,他の金融機関等も傍観者あるいは批評者となることなく,全員が当事者として議論に参加できることを期待している.JPXグループも毎回のミーティングの議題検討や各種調整について支援しているが,本プロジェクトのこれまでの進展は,多大な負担を顧みず事務局を担当している大和証券グループの貢献に依拠するところが大きい.また,ブロックチェーンは非中央集権的なインフラ運営を実現する技術であるとはいえ,システムの保守・運用等については特定のエンティティが担うことが現実的であるが,今回,誰がそれを担うかについてもあらかじめ定めずに検討項目の1つとしている.これには,特定のサービス提供者のビジネスの検討にほかの参加者が協力させられるという構図になることを避けるとともに,新しい業界インフラのガバナンスについても議論の対象とし,関係者間の合意に基づいて構築・運営していくことで,そこで提供される各種サービスに対する参加者のエンゲージメントを高める狙いがある.

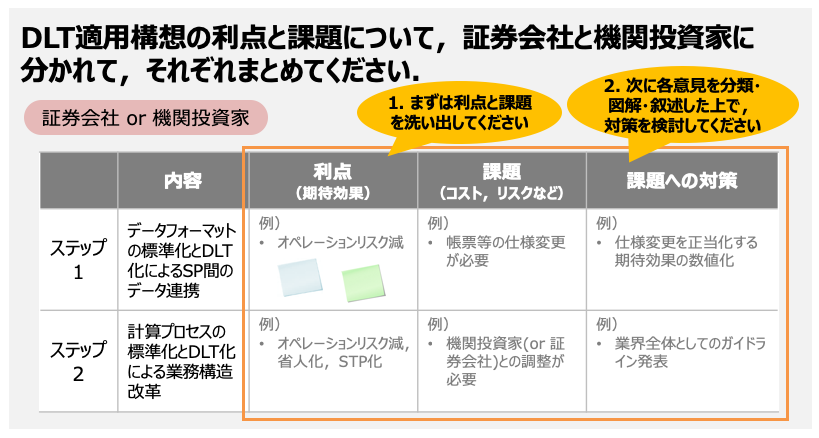

次に,本プロジェクトでは,具体的な検討の期間中,おおむね隔週ペースでミーティングを開催しているが,各参加者からはマネジメント層ではなく約定照合に関する実務者にご参加いただき,5~10名程度のグループ別でのディスカッションを中心に進めている(図7).併せて,プロジェクト内における発言のグランドルールを定めることで,各社の利害を超えて安心して本音で話し,課題の本質に迫ることを目指している(図8).また,証券会社,機関投資家またはSPといった各グループのメンバの属性について,各回の検討テーマに応じてバランスよく配分したり属性別に分けたりすることで,課題の深堀りや利害の対立点の洗い出し等が的確に進むよう配慮している.その他,限られた時間内で効率的に議論が進むよう,ワークショップに関する各種技法を積極的に取り入れている(図9)(図10).これらの工夫はアイデアソン等においては一般的な手法であるが,金融業界において実務に関連する取り組みの中で個社の垣根を越えて実践する事例はきわめて珍しいものと考える.

5.おわりに

「約定照合業務におけるブロックチェーン適用検討プロジェクト」では,当初は普段の業務における他社とのミーティング等との雰囲気の違いに戸惑う参加者も見られたが,業界横断的な課題の解決に向けて毎回活発な議論が得られている.中央集権的な進め方と比べると時間がかかるかもしれないが,利用者にとってより良いソリューションの発見へと繋がるものと信じる.また,証券会社,機関投資家およびSPの実務者同士が率直に意見交換できる機会自体が貴重である,との声も多数いただいている.本プロジェクト自体はいまだ道半ばであるが,ここで醸成された実務者間の横の繋がりと信頼関係が,ブロックチェーンの活用に限らず業務プロセスの改善に向けたさまざまな検討へと発展していく基礎となることにも期待したい.

ブロックチェーンは,不特定多数がデータを持ち合うというその当初の特徴から,より効率的なデータ連携等による業務プロセスの全体最適など,非競争分野における協調の可能性に関係者の目を向けさせた.2008年に発生した世界的な金融危機の再発防止のための規制強化等により,証券業界ではとりわけポストトレード処理における業務負担が高まっており,さまざまな検討を具体的な成果へと繋げることはまさしく業界全体の課題である.ただし,関係者が広範かつ多岐に渡る形での新しい技術の活用に向けては,技術そのものの有用性以外にもさまざまな工夫が必要となることを,本プロジェクトを通じて実感している.Fintechというムーブメントは,金融業界がこれまで効率性や利便性の向上に向けてテクノロジーを十分に活用できていなかったことの裏返しであるため,現在,同様の課題に取り組まれている方々は業界内に多数いるものと考える.そのような方々に,本稿で紹介した内容が少しでも参考になれば幸いである.

謝辞 大和証券グループの「約定照合業務におけるブロックチェーン適用検討プロジェクト」プロジェクトチーム各位をはじめ,本稿の作成にご協力いただいた皆様に深謝いたします.

参考文献

- 1)(一社)全国銀行協会:ブロックチェーン連携プラットフォームのパートナーベンダ選定について, https://www.zenginkyo.or.jp/news/detail/nid/8407/ (2019年2月19日参照)

- 2)SBI Ripple Asia(株): 「証券コンソーシアム」の発足のお知らせ~証券会社を中心に全35社が参加~, http://www.sbigroup.co.jp/news/2018/0419_11062.html (2019年2月19日参照)

- 3)近藤真史,保坂 豪,土井惟成,山藤敦史:金融市場における分散型台帳技術の活用にかかわる検討の動向, https://www.jpx.co.jp/corporate/research-study/working-paper/tvdivq0000008q5y-att/JPX_working_paper_Vol20.pdf (2019年2月19日参照)

- 4) 日本銀行:Project Stella:日本銀行・欧州中央銀行による分散型台帳技術に関する共同調査報告書, https://www.boj.or.jp/announcements/release_2017/rel170906a.htm/ (2019年2月19日参照)

- 5)山藤敦史,箕輪郁雄,保坂 豪,早川 聡,近藤真史,一木信吾,金子裕紀: 金融市場インフラに対する分散型台帳技術の適用可能性について, https://www.jpx.co.jp/corporate/research-study/working-paper/tvdivq0000008q5y-att/JPX_working_paper_No15.pdf (2019年2月19日参照)

- 6)木原隆行,吉村義崇,清水智久,小野正太,鳥山慎一,清沢雅洋,金子達也,藤本 守:KYC 業務におけるブロックチェーン技術適用実証実験, https://www.jpx.co.jp/corporate/research-study/working-paper/tvdivq0000008q5y-att/JPX_working_paper_Vol23.pdf (2019年2月19日参照)

- 7)日本ユニシス(株):ブロックチェーン技術を活用した約定情報共有の実証実験開始~企業や業態の垣根を越えた情報連携の有効性を金融機関と共同で検証~, https://www.unisys.co.jp/news/nr_180330_dlt.html (2019年2月19日参照)

- 8)(株)日本取引所グループ:ブロックチェーン・分散型台帳技術(DLT)デモンストレーション(ベータ版), https://www.youtube.com/watch?v=1ckIjKwTotY (2019年2月19日参照)

- 9)大和証券グループ プロジェクトチーム:約定照合業務におけるブロックチェーン(DLT)適用検討, https://www.jpx.co.jp/corporate/research-study/working-paper/tvdivq0000008q5y-att/JPX_working_paper_Vol22.pdf (2019年2月19日参照)

- 10)大和証券グループ プロジェクトチーム:約定照合業務におけるDLT適用検討フェーズ2 〜検討結果と今後の展望〜, https://www.jpx.co.jp/corporate/research-study/working-paper/tvdivq0000008q5y-att/Summary_JPX_working_paper_Vol22sup.pdf (2019年2月19日参照)

- 11)(株)大和証券グループ本社:Fintech技術活用による利便性向上に向けた構想を26社と共同で公開~証券ポストトレード業務におけるブロックチェーン/分散型台帳技術(DLT)の適用検討「第2フェーズ」を完了~, http://www.daiwa-grp.jp/data/attach/2736_017_20190219a.pdf (2019年2月19日参照)

脚注

- ☆1 投資家側が値段を指定して証券会社が注文を取引所に取り次ぐ基本的な形態のほか,証券会社のトレーダーに一定の裁量を持たせる計らい注文,一定のルールに基づき自動的に発注するアルゴリズム注文,取引所に取り次がず証券会社が取引の相手方となるプリンシパル取引(決め商い)等がある.

慶應義塾大学理工学研究科を2008年に修了後(修士),(株)東京証券取引所グループ(現(株)日本取引所グループ)に入社.IT開発部において高速売買システムarrowheadの開発等を担当したのち,2015年より総合企画部フィンテック推進室にて,証券市場におけるブロックチェーンおよび人工知能の活用検討に従事.証券市場に対するブロックチェーン適用時の課題等について,ワーキングペーパーの執筆や国内外で講演等を実施.

編集担当:田島 玲(ヤフー(株)Yahoo! JAPAN研究所)